為替予約の会計処理(振当処理)

為替リスクをヘッジする目的で為替予約を行う場合には、ヘッジ会計を適用した会計処理を行いますが、その他に振当処理と呼ばれる会計処理もあります。

振当処理とは、為替予約によって円貨でのキャッシュ・フローが固定されている場合にその円貨額で金銭債権債務を換算し、直物為替相場との差額を期間配分する会計処理のことです。

例えば、すでに1ドル=105円でドル売り円買いの為替予約が行われていた場合、ドル建ての金銭債権を取得した際には、取得時の直物為替相場に関わらず、当該金銭債権を予約レートの1ドル=105円で換算します。

振当処理は、外貨建取引の前に為替予約が締結された場合と外貨建取引の後に為替予約が締結された場合で会計処理が異なります。

外貨建取引の前に為替予約が締結された場合

以下に外貨建取引の前に為替予約が締結された場合の例を示します。

前提条件

- x1年1月10日に2月に予定されているドル建輸出取引に関して為替相場の変動リスクを回避するためにドル売り円買いの為替予約を10ドル締結した。為替予約相場は1ドル=96円。決済期日は3月10日。

- 輸出取引の実行可能性は高くヘッジ会計の要件も満たしている。

- 2月10日に10ドルの輸出取引を実行。代金は掛けとした。

- 3月10日に売掛金10ドルを回収。

- 各日付の直物為替相場は以下の通り。

x1年1月10日:1ドル=100円

x1年2月10日:1ドル=97円

x1年3月10日:1ドル=94円

x1年1月10日(為替予約締結日)

為替予約締結日には会計処理は行われません。

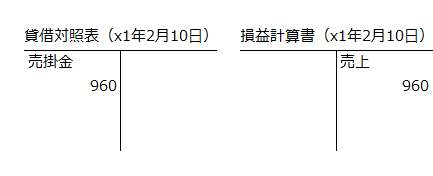

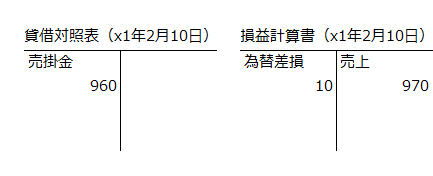

x1年2月10日(輸出取引日)

輸出取引日には、為替予約相場1ドル=96円で、売掛金と売上が計上されます。取引金額が10ドルなので、売掛金と売上はそれぞれ960円となります。取引のたびに貸借対照表と損益計算書を作成することはありませんが、便宜上、2月10日の貸借対照表と損益計算書を以下に示します。

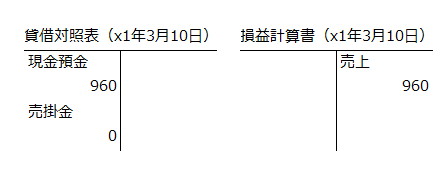

x1年3月10日(売掛金回収と為替予約の決済)

売掛金10ドルを回収し、為替予約を決済したので、円貨で960円を取得します。

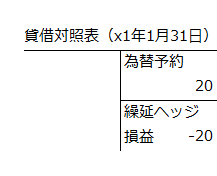

為替予約の決済の前に決算日が到来した場合

上記の取引で、仮に1月31日に決算日を迎えた場合には、決算日に追加の会計処理が必要となります。なお、追加の前提条件は以下の通りとします。

- x1年1月31日に決算日を迎えた。この日の直物為替相場は1ドル=98円。

- x1年1月31日の直物為替相場と先物為替相場は同一であったものとする。

決算日には、予約レート1ドル=96円と1月31日の直物為替相場1ドル=98円との差額2円×10ドル=20円を繰延ヘッジ損益として貸借対照表の純資産の部に計上します。

上記の為替予約と繰延ヘッジ損益は翌期首に取り消します。

x1年2月10日には、ドル建輸出取引10ドルを直物為替相場1ドル=97円で計上し、ドル建売掛金は予約レート1ドル=96円で換算します。差額は為替差損となります。なお、ドル建輸出取引を予約レートで換算することも認められます。この場合は、売上が960円となり、為替差損益は発生しません。

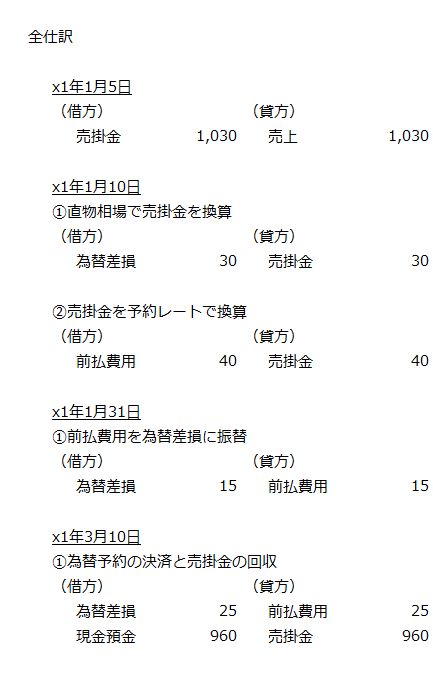

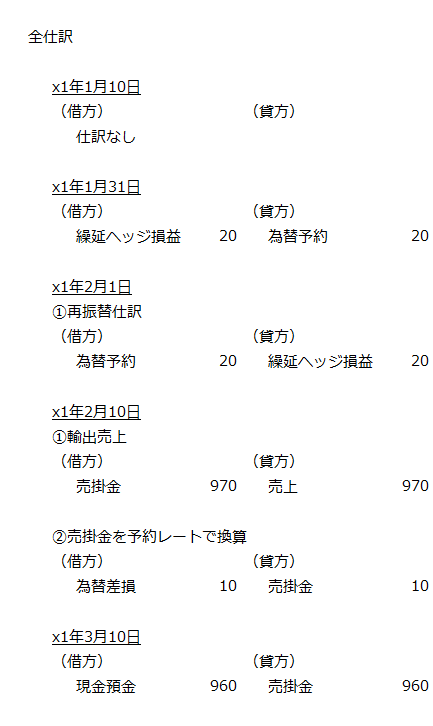

仕訳

簿記を学習している方の参考に上記取引のx1年1月31日に決算日を迎えた場合の全仕訳を以下に示しておきます。

外貨建取引の後で為替予約が締結された場合

以下に外貨建取引の後で為替予約が締結された場合の例を示します。

前提条件

- x1年1月5日に商品を10ドルで販売し代金は3月10日に回収する予定となっている。

- 1月10日に上記売掛金に関して為替相場の変動リスクを回避するためにドル売り円買いの為替予約を10ドル締結した。為替予約相場は1ドル=96円。決済期日は3月10日。

- 1月31日に決算日を迎えた。

- 3月10日に売掛金10ドルを回収。

- 各日付の直物為替相場は以下の通り。

x1年1月5日:1ドル=103円

x1年1月10日:1ドル=100円

x1年1月31日:1ドル=98円

x1年3月10日:1ドル=94円

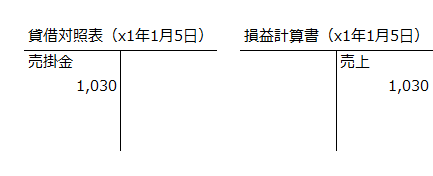

x1年1月5日(輸出取引日)

10ドルで商品を販売しているので、1月5日の直物為替相場1ドル=103円で換算した1,030円で売上と売掛金が計上されます。

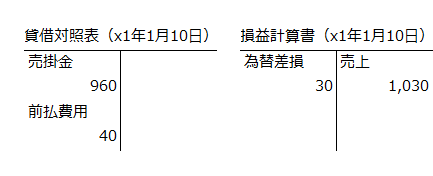

x1年1月10日(為替予約締結日)

x1年1月10日の直物為替相場が1ドル=100円なので、売掛金30円を減額し、同額の為替差損が計上されます。また、同時に為替予約相場で売掛金を換算しなおすので、売掛金は960円となります。1月10日の直物為替相場と為替予約相場との差額40円は前払費用に計上し、為替予約決済日にわたって期間配分します。

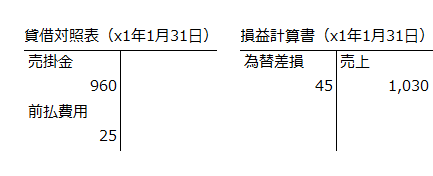

x1年1月31日(決算日)

前払費用のうち当期に配分される部分を為替差損に振り替えます。為替予約の期間は60日、経過日数は22日なので、当期に属する為替差損は15円となります。

為替差損=前払費用40円/60日×22日=14.66円→15円

為替予約締結日に計上した為替差損が30円あるので、当期の為替差損は45円となります。

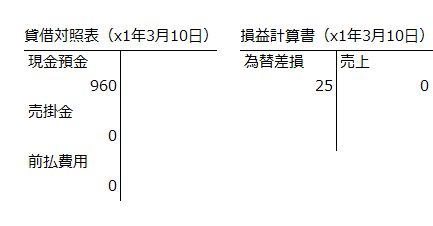

x1年3月10日(売掛金の回収と為替予約の決済)

売掛金10ドルを回収し、為替予約相場96円で円貨に交換します。前期末に残っていた前払費用25円を為替差損に振替えます。

上記取引は、1月10日に1,030円の売掛金を取得し、3月10日に960円を回収しているので70円損しています。もしも為替予約を締結していなければ、3月10日の直物為替相場1ドル=94円で10ドルを回収することになるので、940円しか回収できず、さらに20円損することになっていたことを考えると、為替予約を締結したことで損失を減らしたといえます。

また、為替予約でのリスク・ヘッジは、将来の為替相場の変動リスクを回避してキャッシュ・フローを固定する目的で行うことに留意する必要があります。

仕訳

簿記を学習している方の参考に上記取引の全仕訳を以下に示しておきます。