在外支店の財務諸表項目の換算

「外貨建取引等会計処理基準 二」では、在外支店の財務諸表項目の換算について以下のように記述されています。

在外支店における外貨建取引については、原則として、本店と同様に処理する。

これは、在外支店の財務諸表の換算にテンポラル法の考え方を採用していると考えられます。このような換算方法を採用しているのは、在外支店の財務諸表は本国の本店の財務諸表の構成要素となるので、本店の外貨建項目の換算基準と整合的であることが望ましいと考えられるからです。

換算の特例

在外支店の財務諸表の換算については、実務面の手間を考慮して、外貨建取引等会計処理基準では、簡略的な方法も特例として認めています。

収益及び費用の換算の特例

収益及び費用の換算については、「外貨建取引等会計処理基準 二 1」で以下の特例が認められています。

収益及び費用(収益性負債の収益化額及び費用性資産の費用化額を除く。)の換算については、期中平均相場によることができる。

外貨表示財務諸表項目の換算の特例

外貨表示財務諸表の換算については、「外貨建取引等会計処理基準 二 2」で以下の特例が認められています。

在外支店の外国通貨で表示された財務諸表項目の換算にあたり、非貨幣性項目の額に重要性がない場合には、すべての貸借対照表項目(支店における本店勘定等を除く。)について決算時の為替相場による円換算額を付することができる。この場合において、損益項目についても決算時の為替相場によることを妨げない。

換算差額の処理

本店と異なる方法で在外支店の財務諸表項目を換算した場合、換算差額が生じることがあります。当該換算差額は、為替差損益として、損益計算書に計上します。

在外支店の財務諸表の換算の例

以下に在外支店の財務諸表の換算の例を示します。

前提条件

- 為替相場は以下の通りです。

決算日:1ドル=103円

期中平均:1ドル=100円

土地取得時:1ドル=105円 - 本店に計上されている支店勘定は2,020円です。なお、支店勘定とは支店との取引の際に発生する勘定科目で、支店には同額の本店勘定が計上されており、財務諸表を合算した時に両者は相殺されます。

- 貸借対照表の換算は決算日レートを使用。ただし、土地については土地取得時の為替相場を使用します。

- 損益計算書の換算には期中平均相場を使用します。

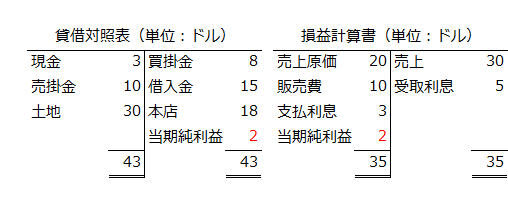

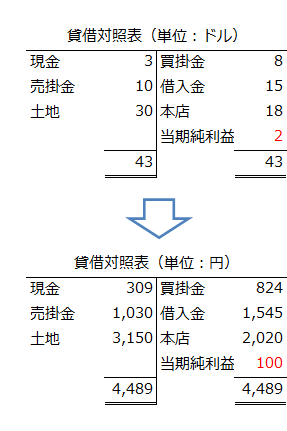

- 支店のドル建ての財務諸表は以下の通りです。

貸借対照表の換算

ドル建ての貸借対照表を円換算すると以下のようになります。

- 土地は、取得時の為替相場1ドル=105円で換算するので3,150円となります。

- 本店勘定は、本店が計上している支店勘定2,020円と同額となります。

- その他の貸借対照表項目は、決算日レート1ドル=103円で換算します。

- 当期純利益は貸借差額で100円となります。

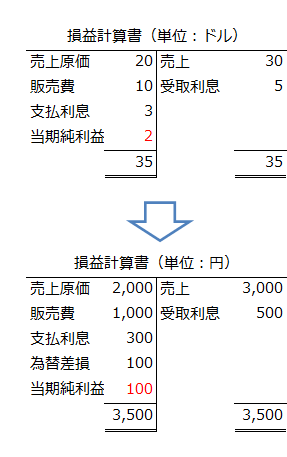

損益計算書の換算

ドル建ての損益計算書を円換算すると以下のようになります。

- 収益及び費用は期中平均相場1ドル=100円で換算します。

- 当期純利益は貸借対照表の円換算額100円を計上します。

- 為替差損は貸借差額で100円となります。

換算のパラドックス

テンポラル法で外貨建財務諸表の換算を行うと複数の為替相場が適用されることが原因で、外貨建財務諸表では利益が計上されているのに邦貨に換算した後の財務諸表では損失が計上されてしまうといったことが起こりえます。これを換算のパラドックスといいます。

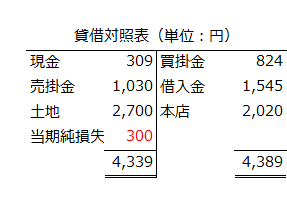

例えば、上記の例で土地取得時の為替相場が1ドル=90円だったとした場合、円換算後の貸借対照表は以下のようになります。

ドル建ての財務諸表では2ドルの当期純利益が計上されていたのに円に換算後は300円の当期純損失となっています。

このような換算のパラドックスが生じることは不合理なように思えます。しかし、在外支店は本国の本店の支配統制のもとに経済活動を行っているという本国主義の考え方からすると、在外支店でのすべての取引は、本国の本店が直接行ったと捉えることができます。このように考えると、邦貨に換算後の財務諸表の数値は、本国の本店が取引の都度、外貨を邦貨に換算して記録した結果と同じと解釈できます。したがって、在外支店の財務諸表の換算後に純損益の金額が変わったとしても説明不能な数値ではないといえます。