外貨建金銭債権債務及び外貨建債券の償却原価法

「外貨建取引等会計処理基準注解 注10」では、外貨建金銭債権債務及び外貨建債券の償却原価法における償却額の換算について以下のように記述しています。

外貨建金銭債権債務及び外貨建債券について償却原価法を適用する場合における償却額は、外国通貨による償却額を期中平均相場により円換算した額による。

償却原価法の具体例

以下に外貨建社債を取得した場合の償却原価法の具体例を示します。

前提条件

- x1年4月1日に額面100ドルの外貨建社債を97ドルで取得

- 満期日はx4年3月31日

- 満期保有目的の要件は満たしている

- 額面と取得原価との差額はすべて金利の調整部分

- 償却原価法の適用に際しては定額法を採用

- 直物相場と先物相場は同じと仮定する

- それぞれの為替相場は以下の通り

x1年4月1日 =105円

x2年3月31日=110円

x3年3月31日=108円

x4年3月31日=112円 - 各期間の期中平均相場は以下の通り

x1年4月1日~x2年3月31日=107円

x2年4月1日~x3年3月31日=112円

x3年4月1日~x4年3月31日=109円 - 決算日は3月31日

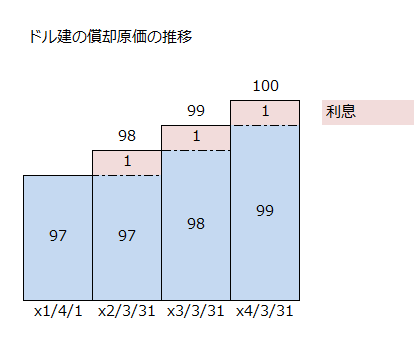

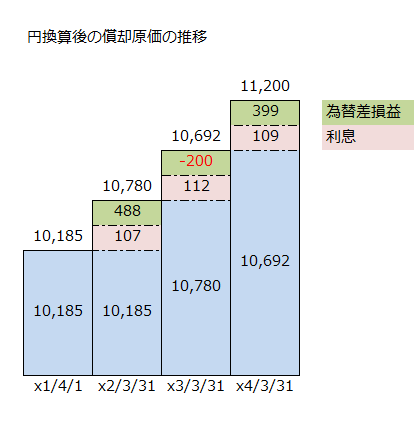

ドル建の償却原価の推移

x1年4月1日に取得した社債は、x4年3月31日の満期日まで保有する予定であるので、満期保有目的の債券に分類されます。また、取得原価と額面との差額は金利の調整と認められるので、毎期償却原価法を適用して有価証券利息を収益計上するとともに取得原価を増額していきます。

毎期の有価証券利息の計上額は以下の計算式から1ドルとなります。

毎期の有価証券利息=(100ドル-97ドル)/3年=1ドル

取得原価は97ドルですが、毎期1ドルずつ利息部分を加算していくので、x2年3月31日は98ドル、x3年3月31日は99ドルとなり、x4年3月31日の満期日には額面の100ドルが償還されます。

x1年3月31日の会計処理

x1年4月1日の債券取得時の取得原価は10,185円となります。

取得原価=97ドル×105円=10,185円

満期日のx4年3月31日まで保有し続けるので、投資有価証券として固定資産に計上されます。

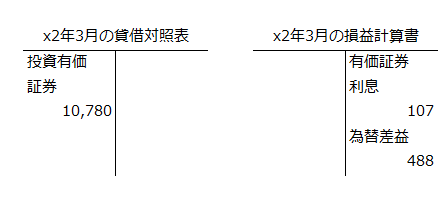

x2年3月31日の会計処理

x2年3月31日の有価証券利息は1ドル、満期保有目的の債券の残高は98ドルです。有価証券利息は期中平均相場、債券残高は決算日の為替相場で換算します。

- 有価証券利息=1ドル×107円=107円

- 債券残高=98ドル×110円=10,780円

取得時から決算日までの為替相場の変動による換算差額は、為替差損益として損益計算書に計上します。

為替差損益=期末債券残高10,780円-(取得原価10,185円+有価証券利息107円)=488円

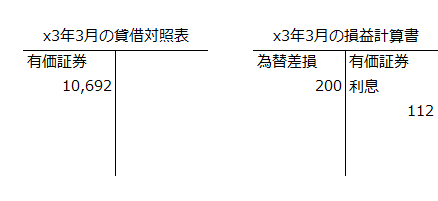

x3年3月31日の会計処理

x3年3月31日の有価証券利息は1ドル、満期保有目的の債券の残高は99ドルです。有価証券利息は期中平均相場、債券残高は決算日の為替相場で換算します。

- 有価証券利息=1ドル×112円=112円

- 債券残高=99ドル×108円=10,692円

x2年3月末からx3年3月末までの為替相場の変動による換算差額は、為替差損益として損益計算書に計上します。

為替差損益=期末債券残高10,692円-(x2年3月末債券残高10,780円+有価証券利息112円)=-200円

債券の満期日が決算日の翌日から起算して1年以内に到来するので、固定資産の投資有価証券から流動資産の有価証券に振り替えます。

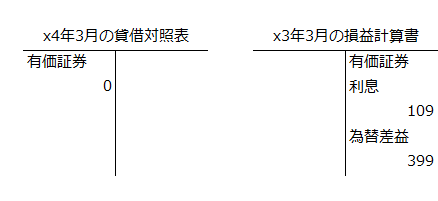

x4年3月31日の会計処理

x4年3月31日の有価証券利息は1ドル、満期保有目的の債券は満期となったので額面100ドルで償還されます。有価証券利息は期中平均相場で換算し、債券はx4年3月31日に償還されているので、同日の為替相場で円貨を受け取ります。

- 有価証券利息=1ドル×109円=109円

- 債券の償還額=100ドル×112円=11,200円

x3年3月末からx4年3月末の満期日までの為替相場の変動による決済差額は、為替差損益として損益計算書に計上します。

為替差損益=債券償還額11,200円-(x3年3月末債券残高10,692円+有価証券利息109円)=399円

円換算後の償却原価の推移

上記満期保有目的の債券の円換算後の償却原価の推移を図示すると以下のようになります。

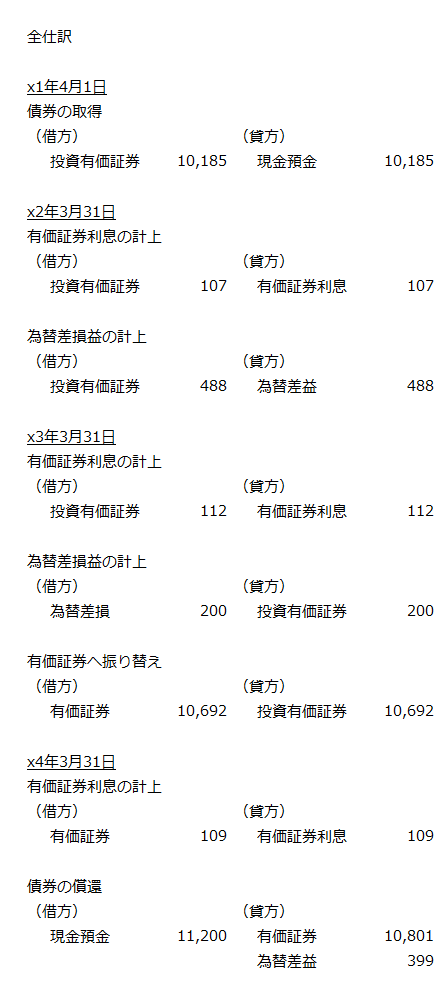

仕訳

簿記を学習している方の参考に上記取引の全仕訳を以下に示します。