為替予約の会計処理(ヘッジ会計)

企業が為替予約を行う場合、その多くは、外貨建ての資産や負債の為替相場の変動による損失を回避するという目的があります。

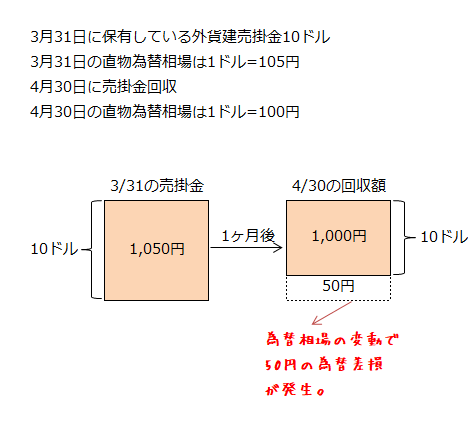

例えば、3月31日に売掛金を10ドル保有していたとします。その時の為替相場は1ドル=105円ですが、回収期日の4月30日には1ドル=100円になっていると予測されたとします。

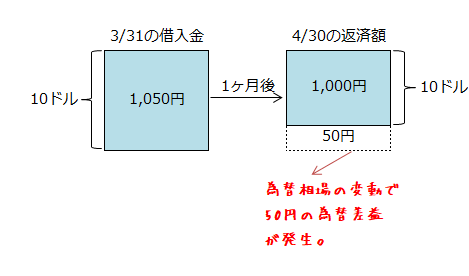

この場合、何もしなければ、1ヶ月後に為替差損50円が発生します。この為替差損50円の発生を回避するためにすぐに思いつくのが、10ドルの借入を行うことです。

3月31日の借入金残高は10ドル=1,050円ですが、1ヶ月後には為替相場の変動により10ドル=1,000円となり、同じ10ドルの返済でも円貨でみると50円の為替差益が発生することが予測されます。

売掛金から50円の為替差損が発生していますが、借入金から50円の為替差益が発生するので、両者が相殺され、損益はゼロとなります。

このように将来の為替相場の変動による危険を回避する行為をリスクヘッジといいます。

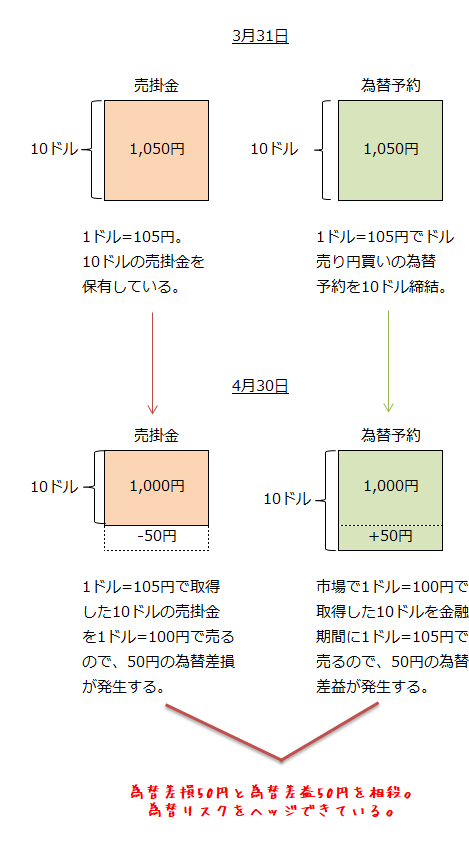

しかし、毎回、外貨建ての売掛金を取得するたびに外貨建ての借入を行わなくても、為替予約を利用することで、為替相場の変動リスクを回避することができます。例えばドル建ての売掛金を保有している場合には、売掛金をドルで回収した時に当該ドルを売って円を買うことになるので、将来においてドルを売って円を買う為替予約を金融機関とあらかじめ締結しておけば、リスクヘッジすることができます。

ヘッジ会計の適用

企業が、為替リスクをヘッジする目的で為替予約を利用している場合には、外貨建ての資産または負債から発生する為替差損益と為替予約から発生する為替差損益を同じ会計期間に認識するのが、為替リスクのヘッジのために為替予約を利用しているという企業の意思が財務諸表に反映されるので、利害関係者にとって有益な情報となります。

このようにヘッジ対象である外貨建ての資産または負債に係る為替差損益とヘッジ手段である為替予約に係る為替差損益を同一の会計期間に認識し、ヘッジの効果を財務諸表に反映させる会計処理をヘッジ会計といいます。

会計処理の例

以下に為替予約のヘッジ会計の例を示します。

前提条件

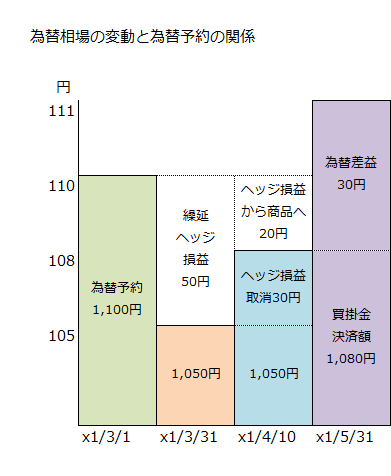

- x1年3月1日に5月31日を決済日とし、1ドル=110円で円売りドル買いの為替予約を10ドル締結。この為替予約は、4月に予定されている輸入取引に関して、円安による費用増加のリスクを回避するために行ったもので、ヘッジ会計の要件は満たしている。

- x1年3月31日(決算日)の為替相場は1ドル=105円。

- x1年4月10日に商品10ドルを輸入し代金は掛けとした。為替相場は1ドル=108円。

- x1年5月31日に輸入代金を決済した。為替相場は1ドル=111円。

- 便宜上、直物為替相場と先物為替相場は同一とする。

x1年3月1日(為替予約締結日)

為替予約を締結した日には、会計処理は行われません。

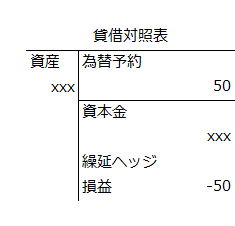

x1年3月31日(決算日)

決算日の為替相場が1ドル=105円で、為替予約のレートが1ドル=110円なので、10ドルの為替予約から50円の為替差損が発生しています。しかし、4月に行われる輸入取引から生じる為替リスクをヘッジするために締結した為替予約なので、決算日には、為替差損を損益計算書には計上せず、繰延ヘッジ損益として、貸借対照表の純資産の部に「-50円」を計上します。

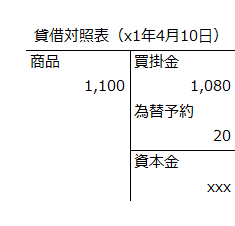

x1年4月10日(輸入取引日)

4月10日に予定されていた輸入取引が行われたので、商品10ドルを予約レート110円で換算した1,100円を資産計上します。また、代金は掛けとしているので、買掛金は4月10日の為替相場108円で換算した1,080円を負債に計上します。商品と買掛金の差額20円は為替予約として、負債に計上します。

取引のたびに貸借対照表を作成することはありませんが、便宜的にx1年4月10日の貸借対照表を作成すると以下のようになります。

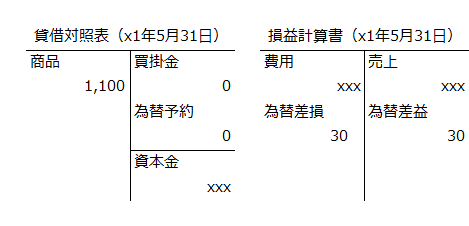

x1年5月31日(買掛金決済日)

買掛金決済日と為替予約の決済日はともに5月31日で、予約レート1ドル=110円で取得した10ドル(1,100円)を買掛金の決済に充てます。この日の為替相場は1ドル=111円なので、商品仕入時の為替相場1ドル=108円との差額は、買掛金の支払い増加となり、10ドルで30円の為替差損が発生します。反対に為替予約では、10ドルで30円の為替差益が発生します。最終的に為替差損と為替差益が相殺されるので、為替相場の変動からは損益は発生しないことになります。

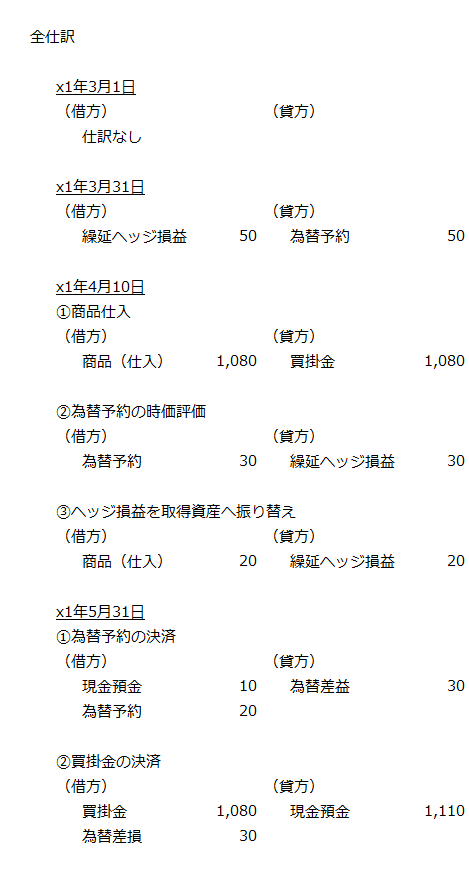

仕訳

簿記を学習されている方の参考に上記取引の全仕訳を以下に示します。

参考に為替相場の変動と為替予約の関係を図示しておきます。