在外子会社の財務諸表項目の換算

個別財務諸表のみを作成している会社では、在外子会社の財務諸表項目を換算することは基本的にありませんが、連結財務諸表を作成している会社では、在外子会社の財務諸表もその構成要素となるため、邦貨に換算する必要があります。

在外子会社の経済活動は、独立事業体としての性格が強いことから、現地通貨による測定値そのものを重視することが、その実態を反映しやすいと考えられます。これは、現地主義の考え方によるものであり、在外子会社の財務諸表の換算に際しては、外貨数値の大小比率関係を維持する換算方法が望ましいといえます。

換算に使用する為替相場

在外子会社の財務諸表項目の換算については、「外貨建取引等会計処理基準 三」に記述されています。基本的に貸借対照表項目は決算日の為替相場で換算し、損益計算書項目は期中平均相場で換算するので、それぞれの外貨数値の大小比率関係が、単一の為替相場で換算されることから、邦貨換算後も維持されやすくなっています。各項目の換算に使用する為替相場は以下の通りです。

資産及び負債

資産及び負債については、決算日の為替相場で換算します。

資本

親会社による株式の取得時における資本項目については、株式取得時の為替相場で換算します。親会社による株式取得後に発生した資本項目については、発生時の為替相場で換算します。

収益及び費用

収益及び費用の換算は、原則として期中平均相場を使用しますが、決算日の為替相場も使用することができます。

損益項目を期中平均相場で換算する方法は、当期純利益は一会計期間を通じて発生したものと捉える考え方が背景にあります。他方、損益項目を決算日の為替相場で換算する方法は、当期純利益は、決算時に確定するものであると捉える考え方が背景にあります。

なお、親会社との間の取引によって生じた収益及び費用の換算は、親会社が換算に使用する為替相場を用いて換算します。この場合に発生する換算差額は、為替差損益として当期の損益計算書に計上します。

換算差額

換算によって生じた換算差額は、為替換算調整勘定として貸借対照表の純資産の部に計上します。

為替換算調整勘定については、借方に発生した場合は資産の部に貸方に発生した場合には負債の部に計上する考え方もあります。これは、為替換算調整勘定は、換算の過程で生じるものであり、現地通貨で認識された子会社等の資本の増減を意味するものではないと考えるからです。

他方、為替換算調整勘定を純資産の部に表示するのは、資産は企業が支配している経済的資源、負債は返済義務のあるもの、資本は企業の所有者である出資者(株主)に帰属するものと捉える考え方が背景にあります。このような考え方では、為替換算調整勘定を資産や負債に計上するのは好ましくなく、両者の差額である純資産の部に記載するのが妥当といえます。なお、純資産の部に計上された為替換算調整勘定は、株主資本以外の項目として、「評価・換算差額等」に表示されます。

在外子会社の財務諸表の換算の例

以下に在外子会社の財務諸表の換算の例を示します。

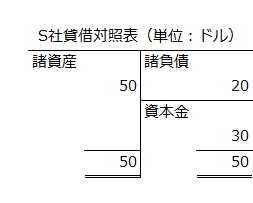

x1年3月31日の在外子会社の貸借対照表

x1年3月31日の前提条件は以下の通りです。

前提条件

- P社はS社の株式の100%をx1年3月31日に50ドルで取得した。

- x1年3月31日の為替相場は1ドル=103円。

- 決算日は3月31日。

- S社のx1年3月31日のドル建貸借対照表は以下の通り。

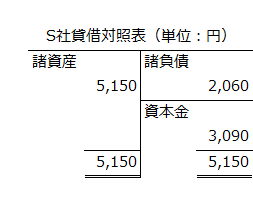

換算後のx1年3月31日の貸借対照表

上記貸借対照表を円に換算すると以下のようになります。

- 資産及び負債は、決算日の為替相場1ドル=103円で換算します。

- 資本金は、P社のS社株式取得日x1年3月31日の為替相場1ドル=103円で換算します。

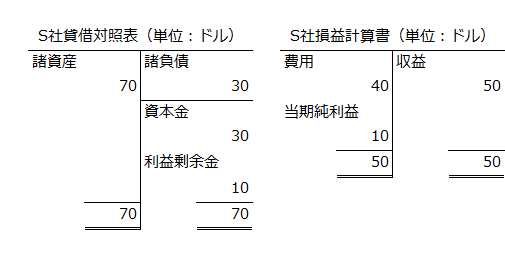

x2年3月31日の在外子会社の貸借対照表と損益計算書

x2年3月31日の前提条件は以下の通りです。

前提条件

- 各日付の為替相場は以下の通りです。

x2年3月31日:1ドル=105円

期中平均相場:1ドル=106円 - S社のドル建ての貸借対照表と損益計算書は以下の通りです。

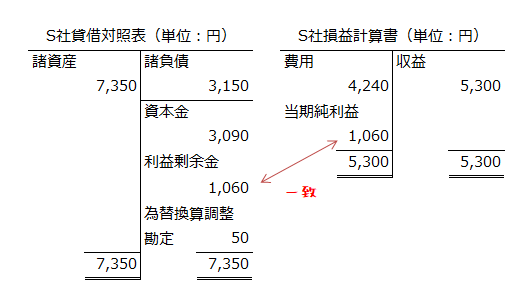

換算後のx2年3月31日の貸借対照表と損益計算書

上記貸借対照表を円に換算すると以下のようになります。

- 損益計算書の収益、費用、当期純利益は、期中平均相場1ドル=106円で換算します。

- 貸借対照表の資産及び負債は、決算日の為替相場1ドル=105円で換算します。

- 資本金は、P社がS社株式を取得したx1年3月31日の為替相場1ドル=103円で換算します。

- 貸借対照表の利益剰余金は、損益計算書の当期純利益と同様に期中平均相場1ドル=106円で換算します。

- 為替換算調整勘定は、貸借差額で50円となります。