所有権移転ファイナンス・リース取引の貸手の会計処理(売上高を計上せずに利息相当額を受取利息として期間配分する方法)

リース取引が所有権移転ファイナンスリース取引に該当した場合、リース物件の貸手は通常の売買取引に準じて会計処理を行います。

ここでは、売上高を計上せずに利息相当額を受取利息として期間配分する方法について解説します。

リース取引の具体例

以下にリース取引の具体例を示します。

取引条件

- リース期間はx1年4月1日からx3年3月31日

- 解約不能のリース期間は2年

- リース期間満了後に借手に所有権が移転する

- リース資産の経済的耐用年数は3年

- リース料総額は6,914万円

- 毎年3月31日に3,457万円を後払い

- リース物件の現金購入価額は6,000万円

- リース物件の購入代金はx1年4月1日に支払っている

- 利子率は10%

- 決算日は3月31日

リース取引の判定

解約不能のリース期間があり、リース期間満了後にリース物件の所有権が借手に移転するので、所有権移転ファイナンス・リース取引に該当します。

x1年4月1日からx2年3月31日の会計処理

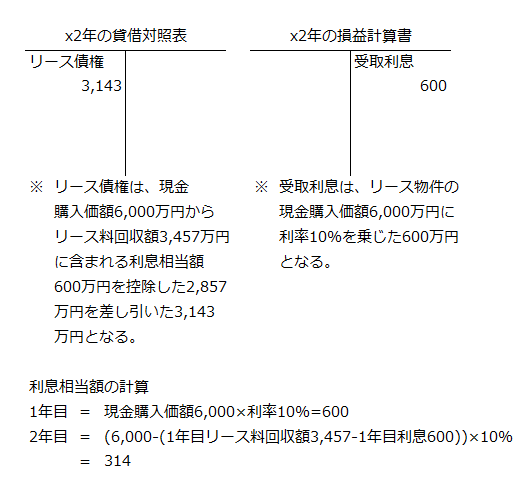

x2年3月31日の貸借対照表とx1年4月1日からx2年3月31日の損益計算書は以下の通りです。

ファイナンスリース取引なので、通常の売買取引に準じて会計処理が行われます。

リース料を回収した日に利息相当額を受取利息として計上します。利息相当額は、リース物件の現金購入価額6,000万円に利率10%を乗じた600円となります。

貸借対照表に計上されるリース債権は、現金購入価額6,000万円から当期に回収したリース料3,457万円から利息相当額600万円を控除した2,857万円を差し引いた3,143万円となります。

x2年4月1日からx3年3月31日の会計処理

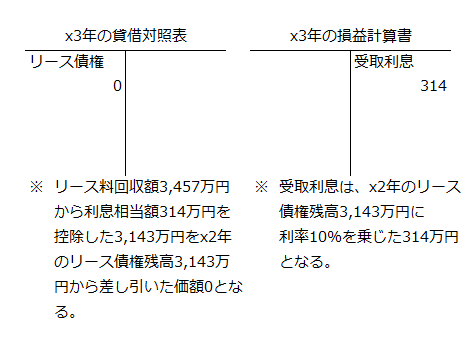

x3年3月31日の貸借対照表とx2年4月1日からx3年3月31日の損益計算書は以下の通りです。

受取利息は、x2年3月31日のリース債権残高3,143万円に利率10%を乗じた314万円となります。

貸借対照表に計上されるリース債権は、当期に回収したリース料3,457万円から利息相当額314万円を控除した3,143万円をx2年3月31日の貸借対照表に計上されていたリース債権3,143万円から差し引いた価額0となります。なお、x3年3月31日にリース取引は終了しているので、貸借対照表には、リース債権は表示されませんが、便宜上、上記貸借対照表ではリース債権を0と表示しています。

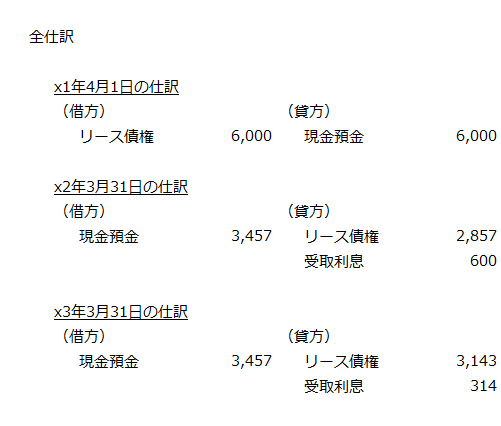

仕訳

簿記を学習されている方の参考に以下に上記取引の全仕訳を示します。