リース会計

「リース取引に関する会計基準」では、リース取引について以下のように記述しています。

「リース取引」とは、特定の物件の所有者たる貸手(レッサー)が、当該物件の借手(レッシー)に対し、合意された期間(以下「リース期間」という。)にわたりこれを使用収益する権利を与え、借手は、合意された使用料(以下「リース料」という。)を貸手に支払う取引をいう。

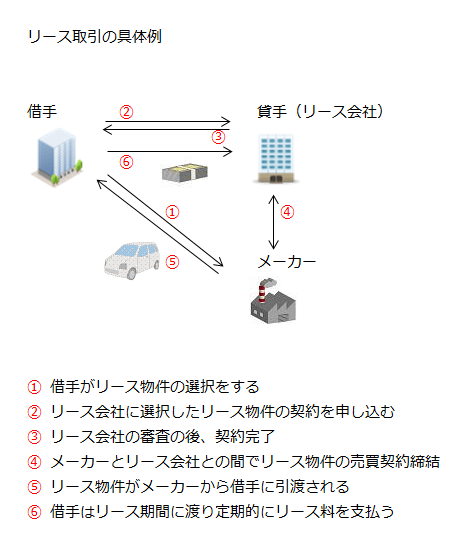

リース取引の仕組み

リース取引は、物件の貸手が物件の借手に当該物件を貸与し、借手は貸手に対してリース料を支払う取引です。そのため、貸手はリース料を受け取った時に収益を認識し、借手はリース料を支払った時に費用を認識するのが一般的な考え方です。

これはマンションやアパートの賃貸借契約と同じ考え方です。マンションやアパートの場合、借手が住み続けている間は賃借料が発生し、引っ越しなどで賃貸借契約が解除されたら、借りていた部屋から退去して以降は、賃借料を支払う必要はありません。

リース取引も一般的な賃貸借取引と法形式的には変わることがありません。しかし、実際に行われているリース取引では、リース契約の満了後にリース物件の所有権が貸手から借手に移転する契約になっていたり、リース契約を中途解約できない、もしくは解約できても残存リース期間分のリース料を違約金として支払わなければならないといった契約になっていたりします。

このようなリース取引は、法形式的には賃貸借であったとしても、経済的実質から見ると、貸手は分割払いでリース物件を販売したのと同様と見ることができ、また、借手はリース物件を分割払いの契約で購入したのと同様とみることができます。

そのため、上記のようなリース取引については、法形式的には賃貸借取引ではあるけれど、経済的実質を重視して売買取引に準じた会計処理を採用し、割賦売買取引の会計処理との比較可能性を確保する必要があると考えられます。

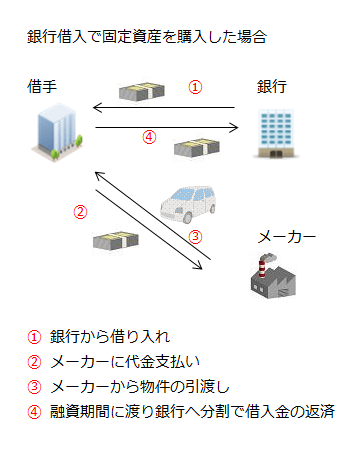

上記のリース取引は、リース物件の借手が銀行から融資を受けて、メーカーから固定資産を購入し、融資期間に渡り分割で借入金を返済する取引と実態は同じと考えられます。

取引の経済的実態は、リース取引も銀行借入によって物件を購入する場合も同様と考えられるので、借手はリース期間に渡って支払わなければならないリース料総額を負債とし、リース物件を固定資産として貸借対照表に計上するのが妥当と考えられます。また、貸手も割賦販売と同様に物件の引渡時に販売基準で売上を計上するか、割賦基準に準じて収益を認識するのが妥当と考えられます。