割賦販売

割賦販売(かっぷはんばい)は、商品を引渡した後、代金は将来の一定期間内に分割で回収する販売形態です。

収益認識基準

「企業会計原則注解(注6)(4)」では、割賦販売の収益計上について以下のように記述されています。

割賦販売については、商品等を引渡した日をもって売上収益の実現の日とする。

しかし、割賦販売は通常の販売と異なり、その代金回収の期間が長期にわたり、かつ、分割払であることから代金回収上の危険率が高いので、貸倒引当金及び代金回収費、アフターサービス費等の引当金の計上について特別の配慮を要するが、その算定に当っては、不確実性と煩雑さとを伴う場合が多い。従って、収益の認識を慎重に行うため、販売基準に代えて、割賦金の回収期限の到来の日又は入金の日をもって売上収益実現の日とすることも認められる。

割賦販売においても、通常の商品の掛け売りと大差ないので、原則的な売上収益の認識は販売基準となります。

しかし、割賦販売の場合は、代金の回収が長期におよぶこと、代金の貸倒れの危険率が高いこと、代金回収費、アフターサービス等の費用が生じるため収益と費用との期間的対応にずれが生じることなどの理由から、割賦基準による売上収益計上の方法も認められます。

割賦基準には、販売代金を回収した時に回収した分だけ売上収益を計上する回収基準と販売代金の回収期限が到来した時に期限が到来した分の売上収益を計上する回収期限到来基準があります。

回収期限到来基準

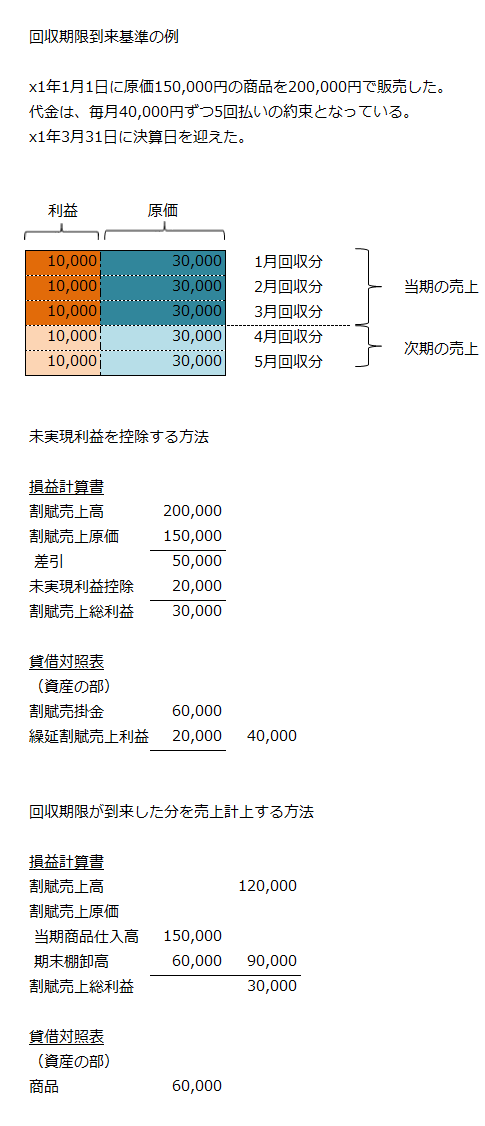

以下に回収期限到来基準の例を示します。

上記の例では、150,000円の商品を200,000円で販売し、代金は5回払いで回収となっています。決算日までに3回の回収期限が到来しているので、割賦売上総利益は30,000円となります。

割賦売上総利益=(200,000円-150,000円)/5ヶ月×3ヶ月=30,000円

仮に3月分の回収ができなかったとしても回収期限が到来しているので、割賦売上総利益は30,000円に変わりはありません。回収基準を採用している場合には、未回収の3月分の割賦売掛金については利益が認識されないので、割賦売上総利益は回収した2ヶ月分の20,000円となります。

割賦売上総利益=(200,000円-150,000円)/5ヶ月×2ヶ月=20,000円

収益認識に関する会計基準

2021年4月1日から適用されることになった収益認識に関する会計基準では、割賦販売は、契約に重要な金融要素が含まれている場合の会計処理をしなければなりません。