収支額基準

収益及び費用の測定は、収入及び支出を基礎として行われます。これを収支額基準といいます。

例えば、100円の売上が発生した場合、その100円は実際の収入を基礎に計算されます。実際の収入が80円しかないのに100円の売上を計上することはできません。また、支払利息50円が発生した場合には、その50円は実際の支出を基礎に計算されます。

一致の原則

収益及び費用の測定が、収入及び支出を基礎として行われることから、各会計期間に計上される収益及び費用は、収入及び支出をどの会計期間に配分するのかといった問題に行きつきます。

ある収入について、当期の収益を多く計上した場合、次期以降の収益は少なく計上されます。逆に当期の収益を少なく計上した場合には、次期以降の収益は多く計上されます。

費用についても同じことが言えます。ある支出について、当期の費用を多く計上した場合、次期以降の費用は少なく計上されます。当期の費用を少なく計上した場合には、次期以降の費用は多く計上されます。

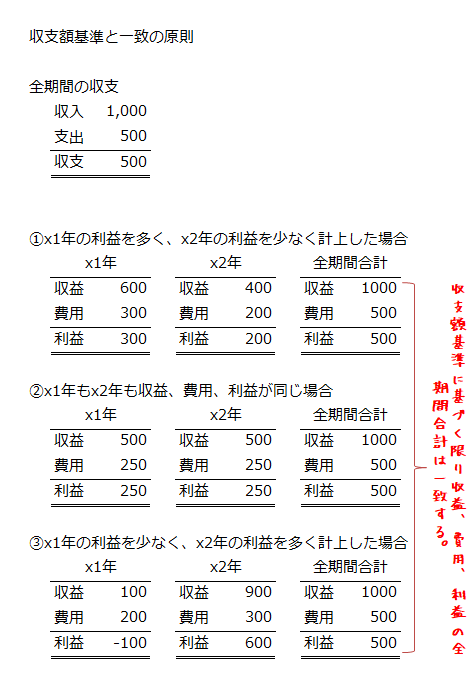

各会計期間で、計上される収益及び費用が多かったり少なかったりしても、その基礎にある収入及び支出に変わりがなければ、全会計期間に計上される収益及び費用の合計額は必ず一致します。これを一致の原則といいます。