損益会計と負債会計との関係

損益会計は、資産会計と密接に結びついているとともに負債会計とも密接に結びついています。

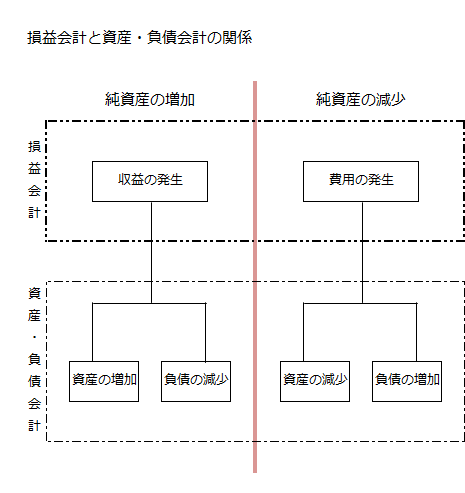

例えば、発生した利息をいまだ支払っていない場合、支払利息という費用が発生するとともに未払費用という負債が増加します。また、商品代金の一部を事前に手付金として受け取っていた場合、商品の引渡し時には、売上という収益が発生し、手付金として受け取っていた前受金という負債が減少します。

このように損益会計は、負債の増減という事実を収益費用の発生という原因でとらえるものといえます。

名目勘定と実在勘定

損益会計を構成する収益と費用は、純資産の増減の原因を示す抽象的、名目的な概念であることから名目勘定といわれることがあります。また、資産と負債は、純資産の増減の事実を具体的に表す概念であることから、貸借対照表を構成する資産、負債、資本は実在勘定といわれることがあります。

なお、収益、費用の発生と資産、負債の増減の関係を図示すると以下のようになります。