現金主義会計の限界

現金主義会計は、現金収支という事実で損益を計上するので客観性と確実性を備え、理解しやすいといった利点があります。しかし、今日の企業を取り巻く経済環境においては、現金主義によって損益計算を行うことには限界があります。

信用経済の発達

前近代的な社会では、商品の引渡しと現金の支払いが同時に行われていました。しかし、現代の商取引は、信用取引が中心となり、商品代金の決済は、一定期間に仕入れた商品の代金をまとめて後日に支払うという形態になっています。

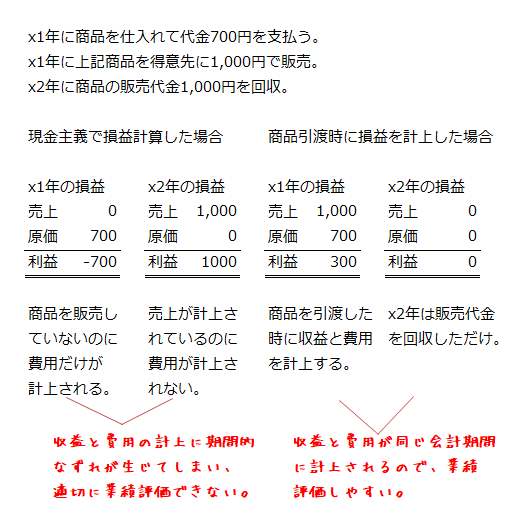

このような商取引においては、商品の引渡しと代金の回収との間に時間的なずれが生じることになります。仮に前期に現金で仕入れた商品を得意先に販売し、当期に代金を受け取った場合、現金主義においては、費用は前期に計上され、収益は当期に計上されてしまいます。しかし、商品の仕入も得意先への販売も前期に行われているのですから、前期に収益と費用が計上されるべきです。これでは、お互いに関連している収益と費用が異なる会計期間に計上されてしまい、適切な業績評価ができなくなってしまいます。

棚卸資産の恒常在庫化

商品や製品といった棚卸資産を恒常的に在庫として保有するようになったことも現金主義では、適切に業績評価できなくなった理由です。

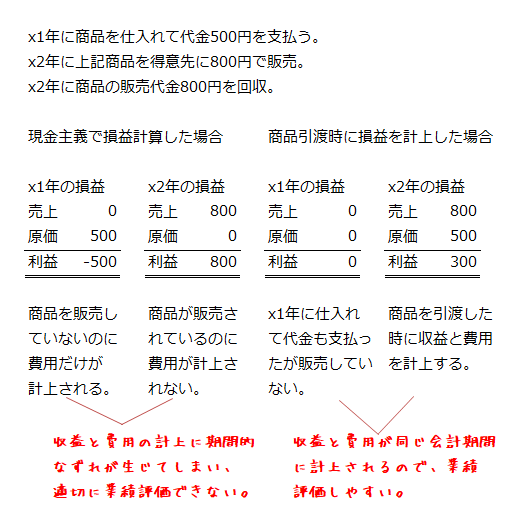

例えば、前期に現金で仕入れた商品を当期に販売して代金を受け取った場合、現金主義では、費用は前期に計上され、収益は当期に計上されてしまいます。しかし、前期には商品を販売していないのですから、費用だけが計上されるのは適切ではありません。また、当期は商品を販売して代金を回収しているので、収益が計上されますが、費用が計上されません。これでは、収益という成果を得るために犠牲にした費用とが対応しなくなるので、業績評価が困難となります。

固定資産の増大

固定資産が増大したことも現金主義の限界の理由です。

固定資産がほとんどなかったような時代では、その取得に要した支出を無視することもできますが、現代のように工場設備が大規模化している時代には、無視することはできません。長期間にわたって経営活動に利用される固定資産の取得原価を代金の支払い時に一時に費用に計上してしまうのは、適正な期間損益計算の観点から妥当とは言えません。

固定資産については、その使用期間にわたって取得原価を費用化していくのが妥当と考えられます。