長期請負工事

※このページの内容は、2021年4月1日から「収益認識に関する会計基準」が適用されることに伴い廃止が決定した「工事契約に関する会計基準」と「工事契約に関する会計基準の適用指針」に基づいています。

長期請負工事は、建設業や造船業などのように建物や船舶の建設、建造にあたって、あらかじめ工事の請負代金などが契約で取り決められる工事のことです。

収益認識基準

長期請負工事の収益計上については、「企業会計原則注解(注7)」で、「工事進行基準又は工事完成基準のいずれかを選択適用することができる」と記述されています。

工事進行基準は、決算期末に工事進行程度を見積もり、適正な工事収益率によって工事収益の一部を当期の損益計算に計上する方法です。

一方の工事完成基準は、工事が完成し、その引渡しが完了した日に工事収益を計上する方法です。

実現主義の2要件からすると、長期請負工事の収益計上は、工事が完成し引き渡しが完了した時、つまり、工事完成基準で行うべきと考えられます。

しかし、長期請負工事は、請負代金の総額があらかじめ契約によって確定しており、工事が完成すると相手方に引き渡されることが確実なので、工事の進捗度に応じて工事収益を計上したとしても、客観性と確実性の面で問題はないといえます。また、長期請負工事は、数年に渡り、その間に決算を何度も迎えますが、工事が完成し引渡しがあった時に一度に工事収益を計上したのでは、工事利益が期間的に著しく変動してしまいます。そのため、長期請負工事については、工事進行基準の選択適用が認められているのです。

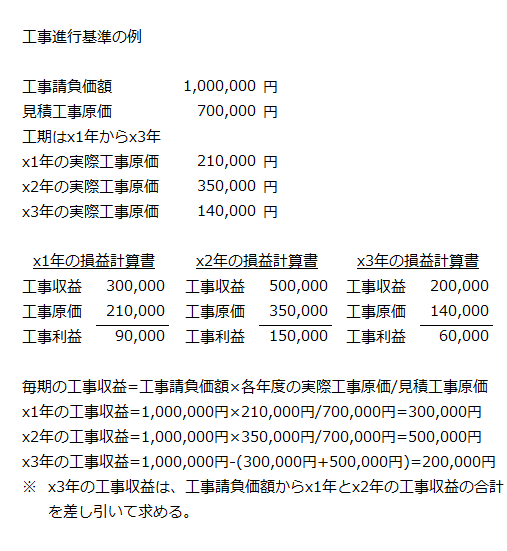

以下に工事進行基準の例を示します。

上記の例では、工事進捗度を見積工事総原価と実際工事原価の割合によって見積もっていますが、原価を基準にするよりも適切に進捗度の見積もりができる場合には、作業時間や施工面積などを見積方法として採用することもできます。