損益会計と資本会計との関係

損益会計は、資本会計と深い関係があります。

貸借対照表の純資産のうち株主資本(資本)は、大きく分けて資本金と剰余金に区分されます。さらに剰余金は資本剰余金と利益剰余金に細分されます。この中で、損益会計が関係するのは利益剰余金です。

利益剰余金は稼得資本とも呼ばれるようにその源泉は、企業が経営活動で獲得した利益です。すなわち、利益剰余金を増減させる原因は、株主への配当金の支払いや資本金への組入れを除くと、損益取引の結果であるといえます。

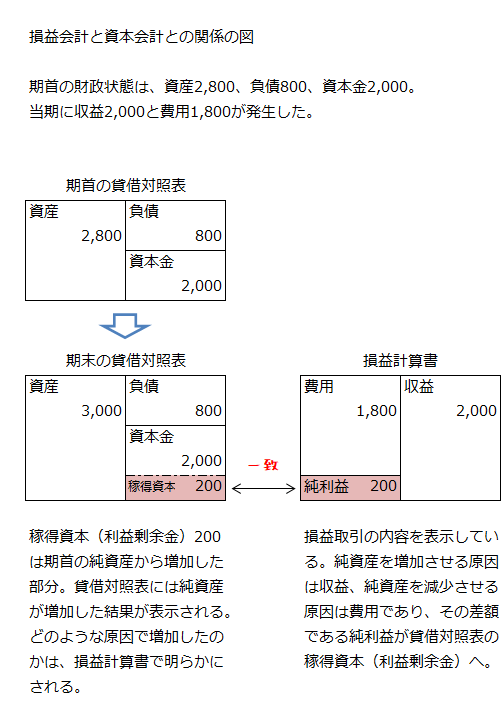

以下に損益会計と資本会計との関係を表した図を示します。

上の損益計算書は、収益と費用を示すだけの簡略化されたものとなっています。実際の損益計算書では、収益は売上、受取利息、固定資産売却益など、さらに細かく表示されます。また、費用も売上原価、販売費及び一般管理費、支払利息、有価証券売却損など、細分化されて表示されます。

このように収益と費用の各項目を正しく把握して、企業の経営成績を明らかにするのが損益会計です。