実現主義

発生主義による損益計算は合理的ではあるものの、損益の発生という概念が抽象的であり、その認識と測定に主観や判断が介入する可能性が高いといった問題があります。また、収益が計上され、利益が計算されると、その利益は株主への配当という形で企業財産が社外に流出しますが、その利益の処分可能性についても問題があります。

そこで、収益の認識については、客観性、確実性、利益の処分可能性を重視し、実現主義によって行うこととなります。

発生主義による収益の計上

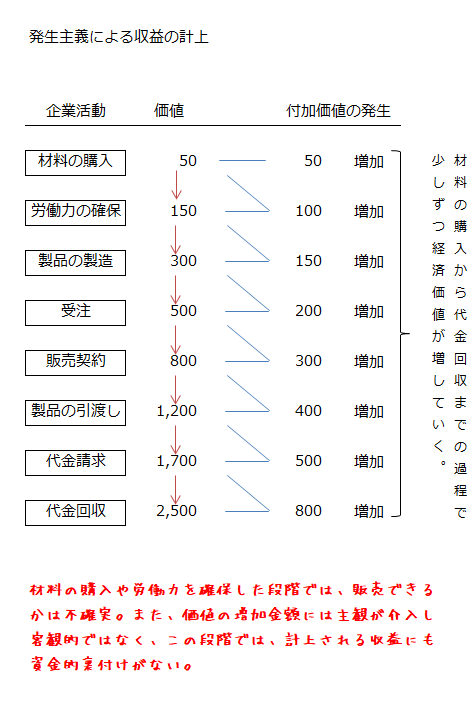

発生主義によって収益を認識する場合、材料の購入、労働力の確保、製品の製造、受注、販売契約、製品の引渡し、代金請求、代金回収といった企業活動が行われるにしたがって、経済価値が増加していくので、それに応じて収益が計上されることになります。

しかし、このような発生主義による収益の計上は、以下のような問題があります。

まず、材料の購入、労働力の確保といった段階で算定される収益は、多分に主観が介入するのでその金額に客観性があるとは言えません。

また、製品が完成したとしても、その製品が実際に販売できるのかどうかはわからないので、この段階では、収益の確実性の面で問題があります。

得意先から注文を受けた時には、販売先が決まりますが、まだこの段階では、注文の取り消しが起こりうるので、収益の確実性に疑問が残ります。無事に販売契約まで進んだ場合でも、売り手は製品を引渡していないし、買い手も代金の支払いをしていないので、まだこの段階では、どちらも契約した内容を履行しておらず、収益を計上するのは早いといえます。

実現主義による収益の計上

発生主義による収益計上の問題を解決するためには、収益の認識において、金額の客観性と一度計上した収益が将来において取り消されないという確実性を満たす必要があります。

そうすると、収益の客観性が満たされるのは少なくとも販売契約が締結された時であり、確実性が確保されるためには、買い手に対して製品を引渡すことが必要となります。

この段階で、売り手は買い手に対して製品の販売代金を請求することが可能となります。すなわち、売り手は買い手に対する売掛金という貨幣性資産を取得したことになるので、収益の資金的裏付け、つまり利益の処分可能性も満たすことになります。

このように企業活動の進行という事実だけでなく、客観性、確実性、利益の処分可能性を確保するために財や用役が市場で取引されるまで収益の認識を遅らせるのが、実現主義という考え方です。

なお、代金を回収した時に収益を認識する方が、客観性、確実性、利益の処分可能性の面では優れているといえますが、このような収益の認識は、現金主義によるものであり、適正な期間損益計算の観点からは好ましくありません。