契約に重要な金融要素が含まれている場合の会計処理

ここでは、契約に重要な金融要素が含まれている場合の会計処理について、具体例を用いて解説します。

前提条件

- 甲社(3月決算会社)は、x1年4月1日にA商品を乙社(顧客)に販売しました。

- A商品の販売価格は100,000円で、消費税率は10%です。したがって、税込価格は110,000円です。

- 甲社では、A商品の現金販売価格に2%の金利相当分を上乗せし、2年の分割払いとしています。なお、A商品の税込販売価格110,000円には、2%の金利相当分も含まれています。

- 乙社の支払いは、毎年1回3月31日に行われます。毎回の支払額は、現金販売価格、金利相当分、消費税を合わせた55,000円です。

- 甲社では、A商品販売価格には、収益認識に関する会計基準第57項の重要な金融要素が含まれていると判断し、取引価格の算定に当たって金利相当分の影響を調整することにしました。

- A商品の現金販売価格は、税込みで106,785円です

- x2年3月31日に甲社は、乙社から1回目の代金(55,000円)を現金で受け取りました。

- x3年3月31日に甲社は、乙社から2回目の代金(55,000円)を現金で受け取りました。

会計処理

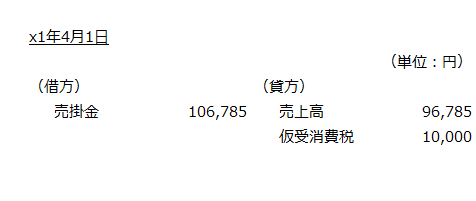

x1年4月1日

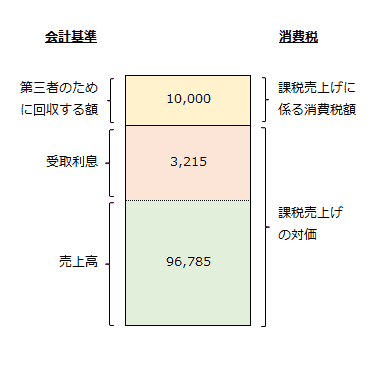

甲社の売上高は、税込みの現金販売価格106,785円から消費税額10,000円を差し引いた96,785円です。

消費税は、販売価格に含まれる利息相当額を非課税売上げとして扱わないため、売上高96,785円に利息相当額3,215円を加えた100,000円に10%を乗じた10,000円になります。

契約に重要な金融要素が含まれる場合の売上高、受取利息、消費税の関係を図示すると以下のようになります。

x1年4月1日の甲社の会計処理は、以下の通りです。

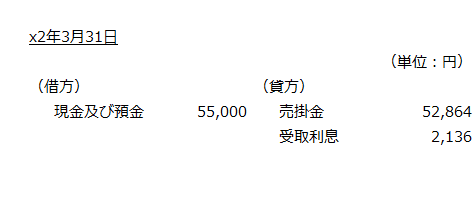

x2年3月31日

甲社は、乙社から55,000円を現金で回収しましたが、その中には金利相当分が含まれているので、受取利息を計上します。

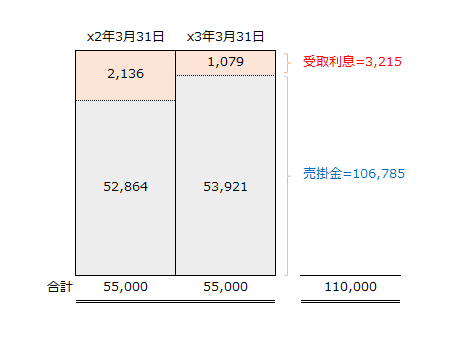

- 受取利息=106,785円×2%=2,136円

- 売掛金回収額=55,000円-2,136円=52,864円

x2年3月31日の甲社の会計処理は以下の通りです。

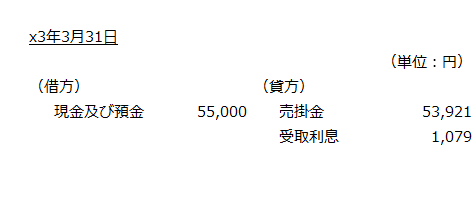

x3年3月31日

x3年3月31日も、x2年3月31日と同様に乙社からの現金回収額55,000円の中に金利相当分が含まれているので受取利息を計上します。

- 受取利息=(106,785円-52,864円)×2%=1,079円

- 売掛金回収額=55,000円-1,079円=53,921円

x3年3月31日の甲社の会計処理は以下の通りです。

なお、本事例の売掛金と受取利息の関係を図示すると以下のようになります。