契約資産、契約負債および顧客との契約から生じた債権

顧客から対価を受け取る前または対価を受け取る期限が到来する前に、財またはサービスを顧客に移転した場合は、収益を認識し、契約資産または顧客との契約から生じた債権を貸借対照表に計上します(収益認識に関する会計基準第77項)。

なお、本会計基準に定めのない契約資産の会計処理は、金融商品会計基準における債権の取扱いに準じて処理します。また、外貨建ての契約資産に係る外貨換算については、外貨建取引等会計処理基準の外貨建金銭債権債務の換算の取り扱いに準じて処理します。

財またはサービスを顧客に移転する前に顧客から対価を受け取る場合、顧客から対価を受け取った時または対価を受け取る期限が到来した時のいずれか早い時点で、顧客から受け取る対価について契約負債を貸借対照表に計上します(同会計基準第78項)。

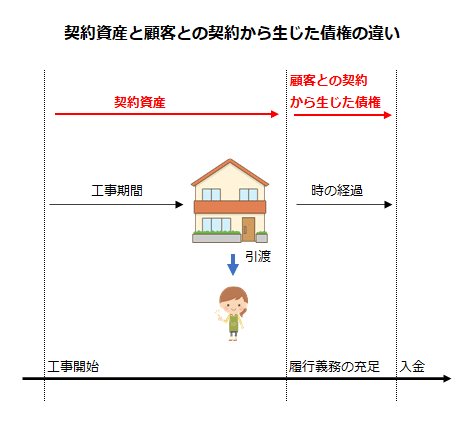

契約資産と顧客との契約から生じた債権との違い

契約資産と顧客との契約から生じた債権は、対価に対する企業の権利が無条件かどうかで区別されます。

ここで、対価に対する企業の権利が無条件であるとは、当該対価を受け取る期限が到来する前に必要となるのが時の経過のみであるものをいいます(収益認識に関する会計基準第150項)。

対価に対する無条件の権利は、通常、履行義務を充足して顧客に請求した時に生じます。ただし、顧客への支払の請求は企業が対価に対する無条件の権利を有することを示すものではなく、対価を受け取る期限が到来した時に対価に対する無条件の権利を有する場合があります。

一定の期間にわたり充足される履行義務の場合、履行義務の充足に係る進捗度に応じて収益が認識されますが、未だ完全な財またはサービスの引き渡しが行われていないので、対価に対する無条件の権利を有していません。したがって、収益の認識に対応して計上されるのは、契約資産です。その後、完全な財またはサービスが顧客に提供された時には、企業は履行義務を充足しているので、当該財またはサービスの対価を顧客に請求でき、この時に契約資産は、顧客から生じた債権に振り替えられます。