履行義務への取引価格の配分:ステップ4

収益認識に関する会計基準第65項では、それぞれの履行義務(あるいは別個の財またはサービス)に対する取引価格の配分は、財またはサービスの顧客への移転と交換に企業が権利を得ると見込む対価の額を描写するように行うことが定められています。

取引価格は、財またはサービスの独立販売価格の比率に基づき、契約において識別したそれぞれの履行義務に配分します(同会計基準第66項)。

独立販売価格に基づく配分

財またはサービスの独立販売価格の比率に基づき取引価格を配分する際には、契約におけるそれぞれの履行義務の基礎となる別個の財またはサービスについて、契約における取引開始日の独立販売価格を算定し、取引価格を当該独立販売価格の比率に基づき配分しなければなりません(収益認識に関する会計基準第68項)。

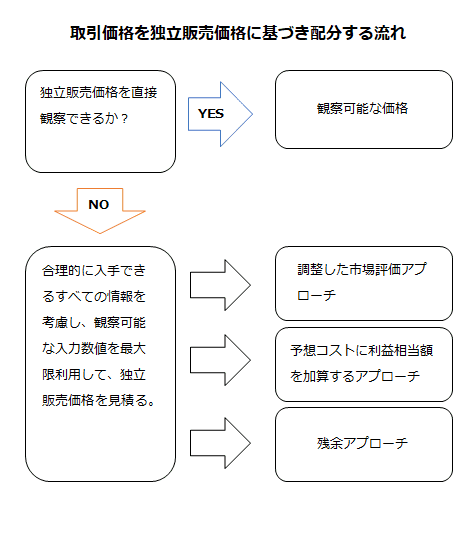

しかし、あらゆる財またはサービスについて独立販売価格が直接確認できるわけではありません。その場合には、市場の状況、企業固有の要因、顧客に関する情報等、合理的に入手できるすべての情報を考慮し、観察可能な入力数値を最大限利用して、独立販売価格を見積る必要があります。また、類似の状況においては、見積方法を首尾一貫して適用しなければなりません(同会計基準第69項)。

独立販売価格の最善の見積りは、企業が同様の状況において独立して類似の顧客に財またはサービスを販売する場合における当該財またはサービスの観察可能な価格です(同会計基準第146項)。財またはサービスの独立販売価格を直接観察できない場合の当該独立販売価格の見積方法として、収益認識に関する会計基準の適用指針第31項では、調整した市場評価アプローチ、予想コストに利益相当額を加算するアプローチ、残余アプローチが例示されています。

調整した市場評価アプローチ

財またはサービスが販売される市場を評価して、顧客が支払うと見込まれる価格を見積る方法。

予想コストに利益相当額を加算するアプローチ

履行義務を充足するために発生するコストを見積り、当該財またはサービスの適切な利益相当額を加算する方法。

残余アプローチ

契約における取引価格の総額から契約において約束した他の財またはサービスについて観察可能な独立販売価格の合計額を控除して見積る方法。

なお、残余アプローチは、次のいずれかに該当する場合に限り使用できます。

- 同一の財またはサービスを異なる顧客に同時またはほぼ同時に幅広い価格帯で販売していること。すなわち、典型的な独立販売価格が過去の取引または他の観察可能な証拠から識別できないため、販売価格が大きく変動する場合。

- 当該財またはサービスの価格を企業が未だ設定しておらず、当該財またはサービスを独立して販売したことがないこと。すなわち、販売価格が確定していない場合。

財またはサービスの独立販売価格を直接観察できない場合に当該財またはサービスのうち複数の独立販売価格が大きく変動するまたは確定していないときには、調整した市場評価アプローチ、予想コストに利益相当額を加算するアプローチ、残余アプローチを組み合わせて独立販売価格を見積ります(収益認識に関する会計基準の適用指針第32項)。

契約における1つまたは複数の履行義務に値引きが配分される場合には、当該値引きを配分した後に、残余アプローチにより、財またはサービスの独立販売価格を見積ります(同適用指針第33項)。

重要性が乏しい財またはサービスに対する残余アプローチの使用

残余アプローチは、履行義務の基礎となる財またはサービスの独立販売価格を直接確認できない場合で、当該財またはサービスの販売価格が大きく変動する場合や販売価格が確定していない場合に使用することが認められています。

ただし、当該財またはサービスが、契約における他の財またはサービスに付随的なものであり、重要性が乏しいと認められるときには、当該財またはサービスの独立販売価格の見積方法として、残余アプローチを使用することができます(収益認識に関する会計基準の適用指針第100項)。

以上の取引価格を独立販売価格に基づき配分する流れを図示すると以下のようになります。

値引きの配分

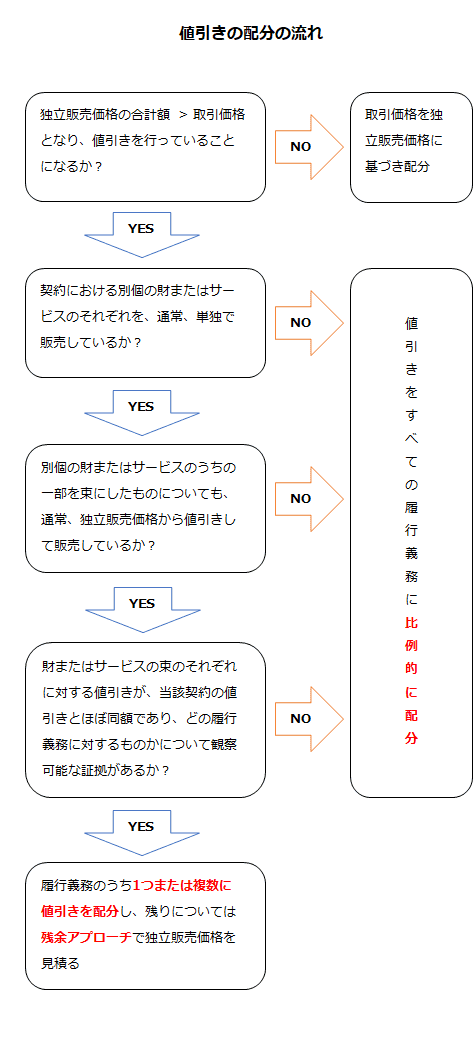

契約における約束した財またはサービスの独立販売価格の合計額が当該契約の取引価格を超える場合には、契約における財またはサービスの束について顧客に値引きを行っているものとして、当該値引きについて、契約におけるすべての履行義務に対して比例的に配分します(収益認識に関する会計基準第70項)。これは、基礎となる別個の財またはサービスの独立販売価格の比率に基づき、それぞれの履行義務に取引価格を配分することと整合しています(同会計基準第147項)。

ただし、以下の要件のすべてを満たす場合には、契約における履行義務のうち1つまたは複数(ただし、すべてではない。)に値引きを配分しなければなりません(同会計基準第71項)。

- 契約における別個の財またはサービス (あるいは別個の財またはサービスの束)のそれぞれを、通常、単独で販売していること

- 当該別個の財またはサービスのうちの一部を束にしたものについても、通常、それぞれの束に含まれる財またはサービスの独立販売価格から値引きして販売していること

- 「2」における財またはサービスの束のそれぞれに対する値引きが、当該契約の値引きとほぼ同額であり、それぞれの束に含まれる財またはサービスを評価することにより、当該契約の値引き全体がどの履行義務に対するものかについて観察可能な証拠があること

上記に従い、契約における1つまたは複数の履行義務に値引きを配分する場合には、当該値引きを配分した後に、残余アプローチにより、財またはサービスの独立販売価格を見積ります(収益認識に関する会計基準の適用指針第33項)。

値引きの配分の流れを図示すると以下のようになります。

変動対価の配分

以下のいずれかの要件を満たす場合には、変動対価およびその事後的な変動のすべてを、1つの履行義務あるいは単一の履行義務に含まれる1つの別個の財またはサービスに配分します(収益認識に関する会計基準第72項)。

- 変動性のある支払の条件が、当該履行義務を充足するための活動や当該別個の財またはサービスを移転するための活動(あるいは当該履行義務の充足による特定の結果または当該別個の財またはサービスの移転による特定の結果)に個別に関連していること

- 契約における履行義務および支払条件のすべてを考慮した場合、変動対価の額のすべてを当該履行義務あるいは当該別個の財またはサービスに配分することが、企業が権利を得ると見込む対価の額を描写すること

上記の要件を満たさない残りの取引価格については、履行義務への取引価格の配分、独立販売価格に基づく配分、値引きの配分の方法に従って処理します。