数量値引きの会計処理

ここでは、数量値引きの会計処理について、具体例を用いて解説します。

前提条件

- 甲社(3月決算会社)は、A製品を1個当たり50千円で販売する契約をx1年4月1日に乙社(顧客)と締結しました。

- この契約における対価には変動性があり、乙社がx2年3月31日までにA製品を2,000個よりも多く購入する場合には、1個当たりの価格を40千円に減額する定めとなっています。なお、価格の引き下げは、遡って適用されるため、乙社が2,000個より多く購入した時点で、それ以前に販売したA製品の価格も40千円に減額されます。

- 甲社は、x1年5月1日に乙社に対し、A製品を500個販売しました。

- 甲社は、A製品および乙社の購入実績に関する十分な経験を有しています。甲社は、変動対価の定め(収益認識に関する会計基準第54項および収益認識に関する会計基準の適用指針第25項)を考慮し、変動対価の額に関する不確実性が事後的に解消される時点(購入の合計額が判明する時点)までに計上された収益(1個当たり50千円)の著しい減額が発生しない可能性が高いと判断しました。すなわち、甲社は、x2年3月31日までに乙社の購入数量が2,000個を超えないであろうと判断しています。

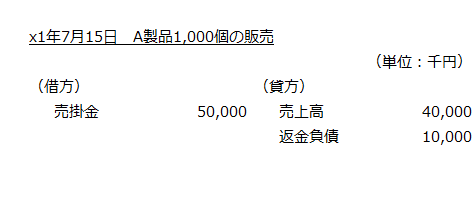

- x1年7月15日に甲社は、乙社にA製品を1,000個販売しました。同月に乙社が、丙社と業務提携し、A製品の購入数量が大幅に増加することがわかり、x2年3月31日までに2,000個を超えるであろうと見積りました。そこで、甲社は、1個当たりの価格を40千円に減額する必要があると判断しました。

- x1年9月1日に甲社は、乙社にA製品を1,500個販売しました。乙社の購入数量が2,000個を超えたので、A製品の価格を40千円に引き下げました。

- x1年9月30日に甲社は、乙社にx1年5月1日に販売したA商品500個の代金を回収しました。回収した代金は、1個当たり10千円減額した20,000千円です。

会計処理

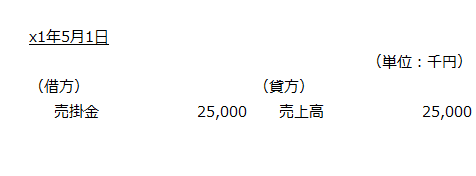

x1年5月1日

A製品500個を1個につき50千円で販売したので、売上高は25,000千円になります。

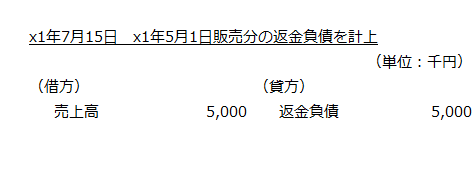

x1年7月15日

乙社の購入数量が2,000個を超えると見積もったので、x1年5月1日販売のA製品500個につき、1個当たり10千円の返金負債を計上し、売上高を減額します。

- 売上高の減額

=500個×10千円=5,000千円

A製品1,000個を販売したので40,000千円の収益を認識し、10,000千円の返金負債を計上します。

- 売上高

=1,000個×40千円=40,000千円 - 返金負債

=1,000個×10千円=10,000千円

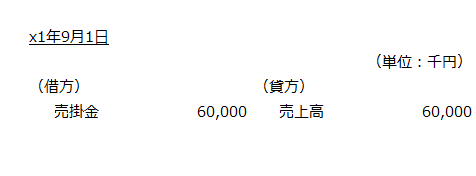

x1年9月1日

乙社のA製品購入数量が2,000個を超えたので、同日の販売数量1,500個については、1個につき40千円で収益を認識し、売掛金を計上します。

- 売上高

=1,500個×40千円=60,000千円

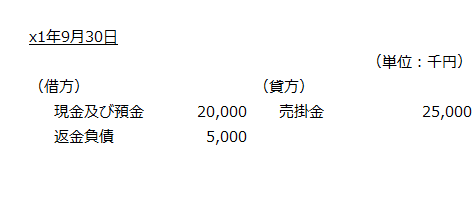

x1年9月30日

x1年5月1日販売分500個の代金は、1個につき40千円に減額されているので、回収額は20,000千円になります。

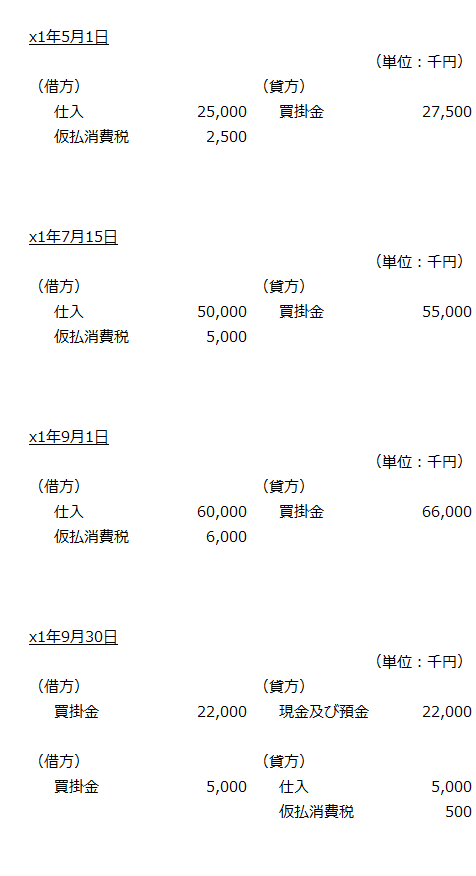

消費税を加味した会計処理

上記の前提で消費税を加味した会計処理を示します。消費税率は10%とします。

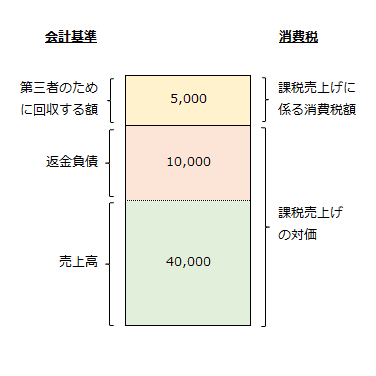

なお、消費税は、収益認識に関する会計基準第47項の「第三者のために回収する額」に該当するため、取引価格から除きます。

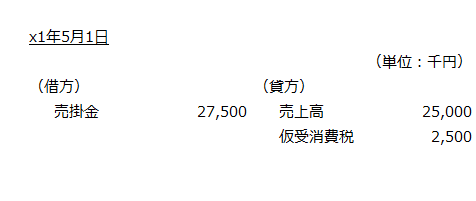

x1年5月1日

A製品500個を1個につき50千円で販売したので、売上高は25,000千円になります。 仮受消費税は、売上高に10%を乗じた2,500千円です。

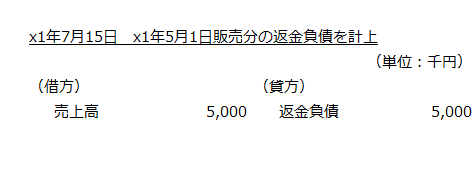

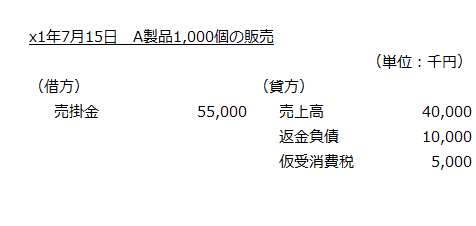

x1年7月15日

乙社の購入数量が2,000個を超えると見積もったので、x1年5月1日販売のA製品500個につき、1個当たり10千円の返金負債を計上し、売上高を減額します。

- 売上高の減額

=500個×10千円=5,000千円

A製品1,000個を販売したので40,000千円の収益を認識し、10,000千円の返金負債を計上します。仮受消費税は、売上高と返金負債の合計額に消費税率を乗じて計算します。

- 売上高

=1,000個×40千円=40,000千円 - 返金負債

=1,000個×10千円=10,000千円 - 仮受消費税

=(40,000千円+10,000千円)×10%=5,000千円

売上高、返金負債、消費税の関係を図示すると以下のようになります。

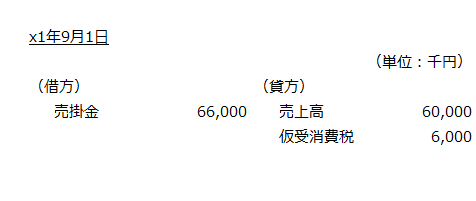

x1年9月1日

乙社のA製品購入数量が2,000個を超えたので、同日の販売数量1,500個については、1個につき40千円で収益を認識し、売掛金を計上します。

- 売上高

=1,500個×40千円=60,000千円 - 仮受消費税

=60,000千円×10%=6,000千円

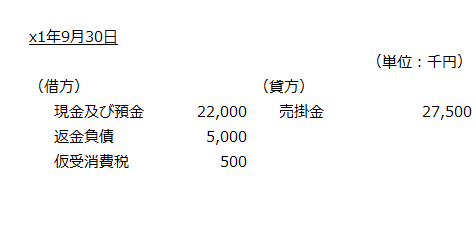

x1年9月30日

x1年5月1日販売分500個の代金は、1個につき40千円に消費税額4千円を加えた44千円に減額されているので、回収額は22,000千円になります。

また、返金負債5,000千円は対価の返還等(値引き)、その消費税額500千円は返還等対価に係る税額(仮受消費税)として処理します。

買い手の会計処理

顧客乙社(買い手)の会計処理も示しておきます。買い手の会計処理では、売り手の返金負債に対応する勘定科目は存在しません。