財またはサービスに対する保証の会計処理

ここでは、財またはサービスに対する保証の会計処理について、具体例を用いて解説します。

前提条件

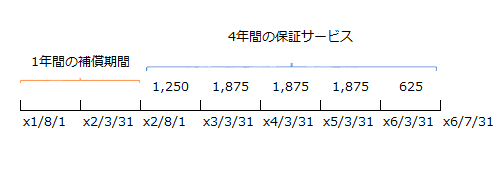

- 電化製品を製造販売している甲社(3月決算会社)は、販売した製品に対して、購入日から1年間にわたり製品の合意された仕様にしたがって機能するという保証を無償で付けています。また、自社運営のオンラインショップで販売した製品に対しては、追加の支払いなしに無償保証期間を4年延長しています。延長された期間に対する無償保証は合意された仕様にしたがっているという保証を超えて提供される保証サービスです。

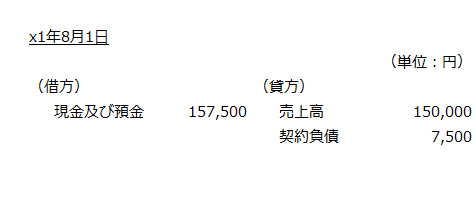

- x1年8月1日に顧客にエアコンを157,500円で販売しました。エアコンの独立販売価格は150,000円、4年の無償保証の独立販売価格は7,500円として、顧客に対する履行義務を識別しています。

- x2年3月31日に当期に販売した製品に対して、製品が合意された仕様にしたがって機能するという1年間の無償保証の残存期間4ヶ月分について企業会計原則注解(注18)における引当金(製品保証引当金)を200円計上しました。

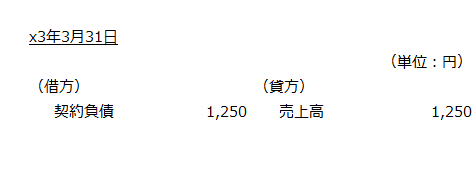

- x3年3月31日にx1年8月1日に販売したエアコンに対する保証サービスについて収益を認識しました。

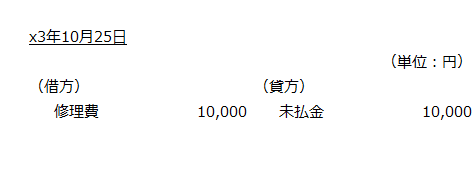

- x3年10月25日にx1年8月1日に販売したエアコンが故障したので修理しました。当該故障は、5年の無償保証期間内であり、かつ保証規約にしたがった使用で発生していることから、修理費は甲社が負担しました。発生した修理費は10,000円です。

- x4年3月31日にx1年8月1日に販売したエアコンに対する保証サービスについて収益を認識しました。

会計処理

x1年8月1日

対価の157,500円のうちエアコン150,000円は売上高、保証サービス7,500円は契約負債に計上します。

x2年3月31日

1年間の無償保証の残存期間4ヶ月分について製品保証引当金200円を計上します。

x3年3月31日

x2年7月31日で1年間の無償保証期間が終了し、x2年8月1日から4年間の保証サービスに移行しています。x3年3月31日までに保証サービスの期間が8ヶ月経過しているので、同期間に対応する契約負債1,250円の収益を認識します。

- 契約負債から売上高への振替額

7,500円×8ヶ月/48ヶ月=1,250円

x3年10月25日

エアコンの修理費10,000円を計上します。相手勘定は未払金とします。

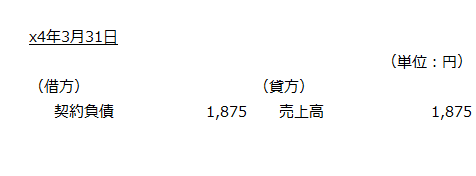

x4年3月31日

x3年4月1日からx4年3月31日までの保証サービス期間12ヶ月分の契約負債1,875円の収益を認識します。

- 契約負債から売上高への振替額

7,500円×12ヶ月/48ヶ月=1,875円

1年間の無償保証期間と4年間の保証サービス期間を図示すると以下のようになります。