請求済未出荷契約の会計処理

ここでは、請求済未出荷契約の会計処理について、具体例を用いて解説します。

前提条件

- 甲社(3月決算会社)は、x1年4月20日に乙社(顧客)とA商品を300千円で販売する契約を締結しました。A商品の引き渡しはx1年4月25日です。

- 甲社では、当月に販売した商品の対価を翌月末に銀行振込で受け取ることになっています。乙社との取引も同じ条件です。

- 乙社は、x1年4月24日に倉庫が満杯のため、予定していた4月25日にA商品を受け取れない旨を甲社に連絡しました。そして、A商品の引き渡し期日をx1年5月2日に変更しました。

- 甲社では、すでに乙社向けにA商品の発送準備が整い、他の商品と区別して保管しています。当該A商品を甲社が使用することはできず、他の顧客に振り向けることもできません。また、甲社は、引き渡し期日が延期されたものの、x1年4月25日に乙社に対価の請求を行っています。乙社は、当初の契約通り、x1年5月31日に銀行振込で対価を支払うことに同意しています。

- x1年5月2日に甲社は、A商品を乙社に引き渡しました。

- x1年5月31日に乙社から甲社にA商品の対価300千円が振り込まれました。

会計処理

支配の移転

甲社は、A商品を乙社にx1年4月25日に引き渡していませんが、対価を請求しているので、当該取引は請求済未出荷契約となります。

請求済未出荷契約において、以下のすべての要件を満たす場合に顧客が商品の支配を獲得したと判定します(収益認識に関する会計基準の適用指針第79項)。

- 請求済未出荷契約を締結した合理的な理由があること(例えば、顧客からの要望による当該契約の締結)

- 当該商品または製品が、顧客に属するものとして区分して識別されていること

- 当該商品または製品について、顧客に対して物理的に移転する準備が整っていること

- 当該商品または製品を使用する能力あるいは他の顧客に振り向ける能力を企業が有していないこと

本事例では、乙社の要望で引き渡しが延期されているので、「1」の要件を満たします。また、甲社はA商品を乙社向けとして区分しているので、「2」の要件も満たします。さらに乙社にA商品を移転する準備が整い「3」の要件も満たし、甲社は当該A商品を使用も他の顧客に振り向けることもできないので「4」の要件も満たしています。

したがって、甲社は、当初の契約通り、x1年4月25日に乙社がA商品の支配を獲得したものとして収益を認識できます。

x1年4月20日

仕訳なし。

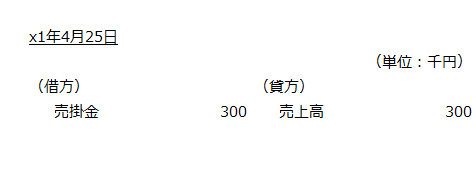

x1年4月25日

甲社は、請求済未出荷契約の要件を満たしているので収益を認識します。

x1年5月2日

仕訳なし。

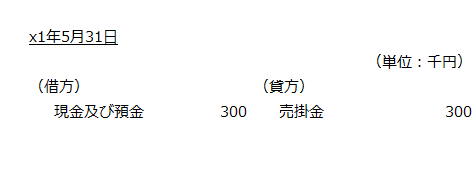

x1年5月31日

乙社からA商品の対価300千円が振り込まれたので、売掛金の消滅を認識します。