契約変更日以前に認識した収益を修正しない契約変更の会計処理

ここでは、契約変更日以前に認識した収益を修正しない契約変更の会計処理について、具体例を用いて解説します。

前提条件

- 甲社(3月決算会社)は、x1年12月1日に2つの別個のA製品およびB製品を販売する契約を乙社と締結しました。甲社は、x1年12月15日にA製品、x2年4月15日にB製品を乙社に引き渡します。なお、A製品とB製品の独立販売価格は同額です。

- 契約価格には、500千円の固定対価に加えて、50千円増額される可能性がある変動対価が含まれています。甲社は、変動対価の額に関する不確実性が事後的に解消される時点までに計上された収益の著しい減額が発生しない可能性が高いと判断し、当該変動対価の見積りを取引価格に含めました。

- 甲社と乙社は、x2年1月31日に契約の範囲を変更し、まだ乙社に引き渡されていないB製品に加えて、C製品をx2年5月15日に乙社に引き渡す約束を追加しました。それに伴い、契約価格を100千円(固定対価)増額しました。なお、C製品の独立販売価格は100千円ではなく、A製品およびB製品と同額です。

まだ乙社に引き渡していないB製品およびC製品は、契約変更前に引き渡したA製品とは別個のものであり、C製品の対価100千円はC製品の独立販売価格を表していないため、甲社は、契約変更について、既存の契約を解約して新しい契約を締結したと仮定して処理すると判断しました。 - 甲社は、x2年3月31日(決算日)において、権利を得ると見込む変動対価の額の見積りを当初見積った50千円から60千円に変更しました。甲社は、変動対価の額に関する不確実性が事後的に解消される時点までに計上された収益の著しい減額が発生しない可能性が高いため、当該変動対価の見積りの変更を取引価格に含めることができると判断しました。

会計処理

x1年12月1日

仕訳なし

x1年12月15日

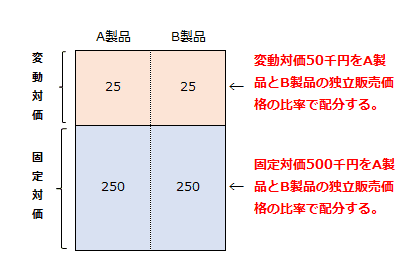

A製品とB製品の独立販売価格は同額なので、固定対価500千円と変動対価50千円を1:1の比率で各製品に配分します。

- 配分する固定対価

500千円×1/2=250千円 - 配分する変動対価

50千円×1/2=25千円 - 各製品の収益

250千円+25千円=275千円

A製品とB製品に配分した取引価格を図示すると以下のようになります。

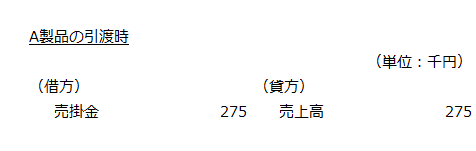

x1年12月15日には、A製品だけが引き渡されています。A製品引渡時の仕訳は以下の通りです。

x2年1月31日

仕訳なし

ただし、条件変更後の契約の取引価格をB製品とC製品に配分する必要があります。

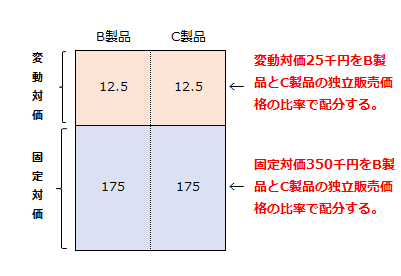

B製品とC製品の独立販売価格は同額なので、固定対価も変動対価も1:1で各製品に配分します。

- 配分する固定対価

(250千円+100千円)×1/2=175千円 - 配分する変動対価

25千円×1/2=12.5千円 - 各製品の収益

175千円+12.5千円=187.5千円

B製品とC製品に配分した取引価格を図示すると以下のようになります。

x2年3月31日(決算日)

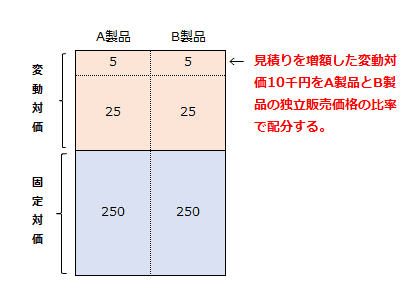

決算日に権利を見込む変動対価の額の見積りを50千円から60千円に変更したので収益を修正します。取引価格の増加額10千円は、当初見積った変動対価に起因するので、A製品とB製品に取引開始日と同じ基礎で配分します。

- 各製品に配分する追加の変動対価

(60千円-50千円)×1/2=5千円

また、B製品は契約変更時において乙社に引き渡されていないため、B製品に帰属する取引価格の変動対価である5千円は、契約変更時の残存履行義務に配分されます。

変動対価修正後のA製品とB製品(およびC製品)に配分した取引価格を図示すると以下のようになります。

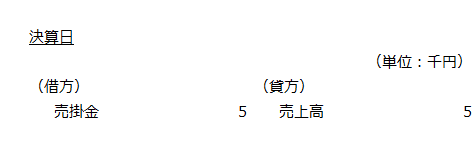

決算日のA製品の売上高変更の仕訳は以下の通りです。

x2年4月15日

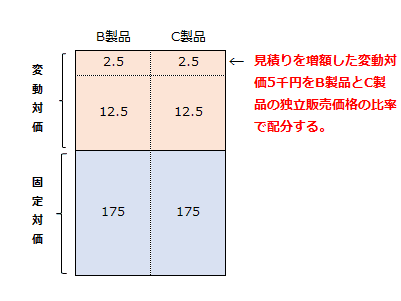

B製品とC製品の独立販売価格は同額なので、変動対価の配分の要件(収益認識に関する会計基準第72項)に該当しません。そのため、変更後の契約について取引価格の増加額5千円をB製品とC製品に均等に配分します。

- 各製品に配分する追加の変動対価

5千円×1/2=2.5千円 - 各製品に配分した取引価格

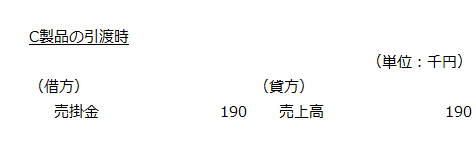

175千円+12.5千円+2.5千円=190千円

B製品とC製品に配分した取引価格を図示すると以下のようになります。

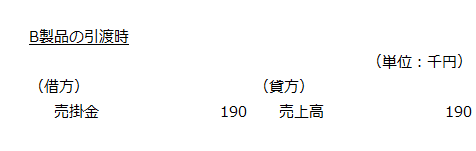

x2年4月15日にB製品を引き渡した時の仕訳は以下の通りです。

x2年5月15日

x2年5月15日に乙社にC製品を引き渡した時に収益を認識します。