原価回収基準の会計処理

ここでは、原価回収基準の会計処理について、具体例を用いて解説します。

前提条件

- 甲社(3月決算会社)は、オフィスビルの建設工事の契約を乙社(顧客)と締結しました。

- 工期は、x1年1月1日からx2年12月31日で、取引価格は150,000千円です。

- 甲社は、当該契約が収益認識に関する会計基準第38項の一定の期間にわたり充足される履行義務の要件を満たしていることを確認し、履行義務の充足に係る進捗度を見積るためにコストに基づくインプット法を使用することにしました。

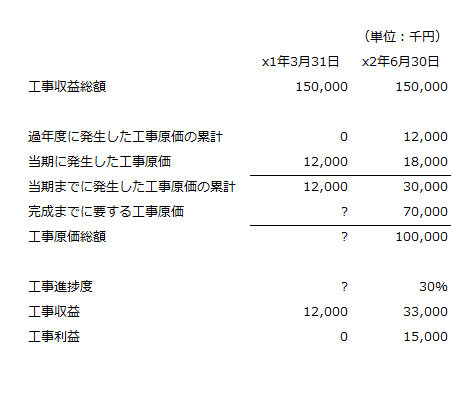

- x1年3月31日までに発生した原価は12,000千円でした。見積総原価がx1年3月31日時点で明らかになっていないことから、履行義務の充足に係る進捗度を合理的に見積もることができず、コストに基づくインプット法を使用できません。しかし、履行義務を充足する際に発生する費用を全額回収できると判断したので、同会計基準第45項に定める原価回収基準により収益を認識することにしました。

- x1年度第1四半期末(x1年6月30日)に総原価を100,000千円と見積もったので、コストに基づくインプット法を使用し、収益を認識することにしました。なお、x1年度第1四半期に発生した原価は18,000千円でした。

- 発生した原価は、いったん未成工事支出金勘定に集計し、期末に売上原価に振り替えています。

会計処理

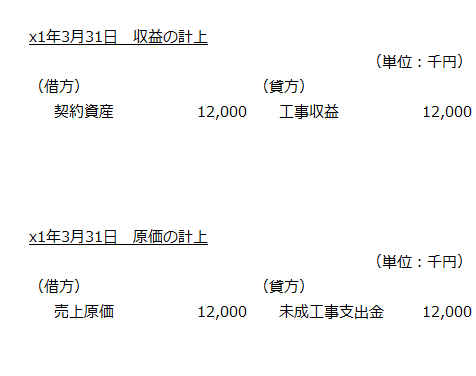

x1年3月31日

x1年度末は、原価回収基準により収益を認識するので、履行義務を充足する際に発生する費用のうち、回収することが見込まれる費用の金額で収益を認識します。

甲社では、x1年3月31日までに発生した費用12,000千円の全額を回収できると見込んでいることから、12,000千円の収益を認識します。したがって、x1年3月31日の会計処理は以下のようになります。

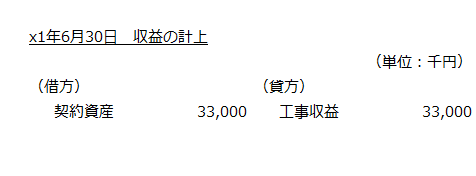

x1年6月30日(x1年度第1四半期)

収益の計上

x1年度第1四半期に見積総原価が100,000千円とわかったので、原価回収基準からコストに基づくインプット法で工事進捗度を計算します。

x1年3月31日までに発生した工事原価が12,000千円、x1年度第1四半期に発生した工事原価が18,000千円なので、以下の計算により工事進捗度は30%となります。

- 工事進捗度

=(12,000千円+18,000千円)/100,000千円×100%=30%

工事収益は、取引価格150,000千円に工事進捗度30%を乗じた価額から過年度に計上した工事収益12,000千円を差し引いた33,000千円になります。

- 工事収益

=150,000千円×30%-12,000千円=33,000千円

x1年6月30日の工事収益の計上の会計処理は以下の通りです。

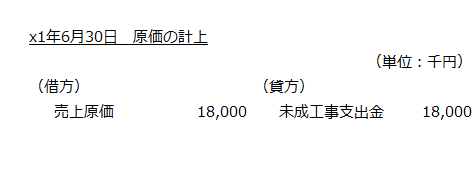

原価の計上

x1年度第1四半期に発生した原価18,000千円を売上原価に計上します。

なお、工事収益と工事原価の計算は、以下の表のようになります。