委託販売契約の会計処理

ここでは、委託販売契約の会計処理について、具体例を用いて解説します。

前提条件

- 甲社(3月決算会社)は、販売代理店の乙社と委託販売契約を締結しています。甲社は、A商品を乙社の倉庫に入庫し、乙社が最終消費者(顧客)に販売しています。

- A商品は、乙社が顧客に販売するまで、甲社が支配しています。また、甲社はいつでも乙社にA商品の返還を要求でき、甲社が第三者にA商品を販売することもできます。

- 乙社は、A商品の対価を支払う無条件の義務を有していません。

- x1年5月1日に甲社は、A商品1,000個を乙社の倉庫に入庫しました。なお、A商品の販売価格は10千円/個です。

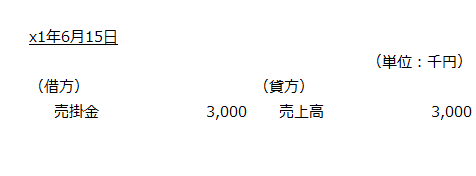

- x1年6月15日に乙社は、A商品300個を顧客に販売し、甲社にその旨を連絡しました。

会計処理

x1年5月1日

仕訳なし。

x1年6月15日

乙社が、A商品300個を顧客に販売したので、甲社は収益を認識します。

- 売上高

=300個×10千円=3,000千円