委託販売契約

委託販売は、商品の販売を他人に委託する形態の販売形態で、「企業会計原則注解(注6)(1)」では、受託者が委託品を販売した日をもって売上収益の実現の日とすることを規定しています。

収益認識に関する会計基準の適用指針第75項では、商品または製品を最終顧客に販売するために、販売業者等の他の当事者に引き渡す場合には、当該他の事業者がその時点で当該商品または製品の支配を獲得したかどうかを判定することを要請しています。

当該他の事業者が当該商品または製品に対する支配を獲得していない場合には、委託販売契約として他の当事者が商品または製品を保有している可能性があり、その場合、他の当事者への商品または製品の引渡時に収益を認識しません。

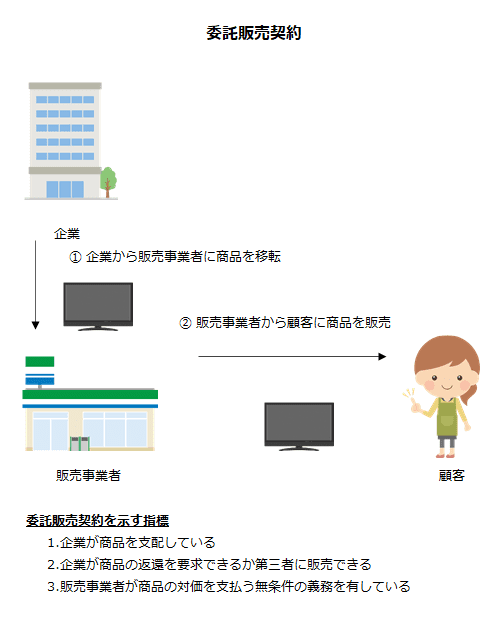

委託販売契約を示す指標

収益認識に関する会計基準の適用指針第76項では、契約が委託販売契約であることを示す指標として以下を例示しています。

- 販売業者等が商品または製品を顧客に販売するまで、あるいは所定の期間が満了するまで、企業が商品または製品を支配していること

- 企業が、商品または製品の返還を要求することあるいは第三者に商品または製品を販売することができること

- 販売業者等が、商品または製品の対価を支払う無条件の義務を有していないこと(ただし、販売業者等は預け金の支払を求められる場合がある)