重要な権利を顧客に与えるオプション(更新オプション)の会計処理

ここでは、重要な権利を顧客に与えるオプション(更新オプション)の会計処理について、具体例を用いて解説します。

前提条件

- 甲社(3月決算会社)は、ガスレンジを製造販売しています。ガスレンジを購入した顧客には、ガスレンジの購入から1ヶ月以内に2,000円のオプション料を支払うことを条件にメンテナンス・サービスを1年間無償で提供しています。

- メンテナンス・サービスのオプションは、毎年更新でき、最長3年間加入できます。

- 甲社では、ガスレンジの購入から1ヶ月以内にオプション料を支払わなかった場合やオプション契約を更新しなかった場合でも、顧客から依頼があるたびにメンテナンス・サービスを提供していますが、オプションに加入していない場合と比べ、サービス料が著しく高くなるため、当該オプションを追加の財またはサービスを取得するオプションの付与の定め(収益認識に関する会計基準の適用指針第48項)における契約を締結しなければ顧客が受け取れない重要な権利を顧客に提供するものと結論付けました。

- 顧客がx1年度に支払うオプション料の一部は、実質的には、その後の年度に提供されるサービスに対する返金が不要な前払いであるため、甲社は、オプションを提供する約束は履行義務であると判断しました。

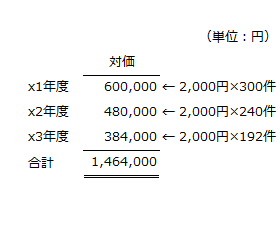

- x1年度のメンテナンス・サービスの契約数は、300件でした。このうち、x2年度も契約更新する顧客は240件と見込んでいます。さらにx3年度も契約更新する顧客は192件と見込んでいます。更新のためのオプション料は年度末に翌年度分を支払う約束になっています。

- 更新オプションは、メンテナンス・サービスを継続するためのものであり、既存の契約と同じ条件で提供されます。甲社は、更新オプションの独立販売価格を直接見積らず、同適用指針第51項にしたがい、甲社が提供すると見込まれるサービスと交換に受け取ると予想される対価を算定し、取引価格の配分を行います。

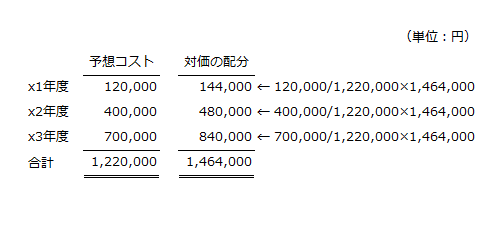

- 甲社は、予想されるコストの総額に対して発生したコストの比率に基づいて収益を認識することにしました。各年度の予想コストは以下の通りです。

x1年度=120,000円

x2年度=400,000円

x3年度=700,000円

会計処理

各年度への取引価格の配分の計算

x1年度に受け取ったオプション料とx2年度とx3年度に予想される更新オプション料は以下の通りです。

甲社は、予想されるコストの総額に対して発生したコストの比率に基づいて収益を認識するので、各年度に配分される取引価格は以下の通りです。

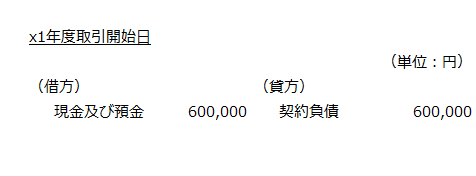

x1年度の取引開始日

x1年度の取引開始日に顧客から600,000円のオプション料を受け取っているので、契約負債に計上します。

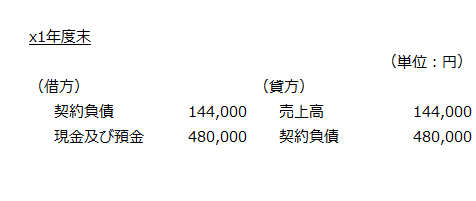

x1年度末

144,000円をx1年度分の収益として認識し、契約負債から売上高に振り替えます。また、x1年度末に予想通り240件の更新があり、480,000円のオプション料を受け取ったので、契約負債に計上します。

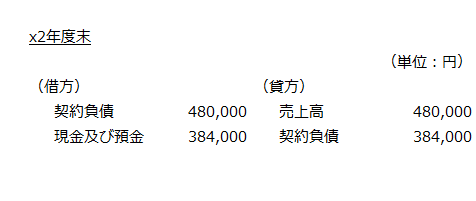

x2年度末

480,000円をx2年度分の収益として認識し、契約負債から売上高に振り替えます。また、x2年度末に予想通り240件の更新があり、384,000円のオプション料を受け取ったので、契約負債に計上します。

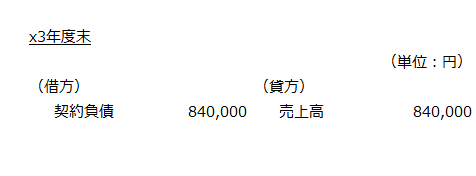

x3年度末

840,000円をx3年度分の収益として認識し、契約負債から売上高に振り替えます。