請求済未出荷契約

請求済未出荷契約とは、企業が商品または製品について顧客に対価を請求したが、将来において顧客に移転するまで企業が当該商品または製品の物理的占有を保持する契約のことです(収益認識に関する会計基準の適用指針第77項)。

請求済未出荷契約は、例えば、顧客に商品または製品の保管場所がない場合や、顧客の生産スケジュールの遅延等の理由により締結されることがあります(同適用指針第159項)。

履行義務の充足の判定

商品または製品を移転する履行義務をいつ充足したかを判定するにあたっては、顧客が当該商品または製品の支配をいつ獲得したかを考慮しなければなりません(収益認識に関する会計基準の適用指針第78項)。

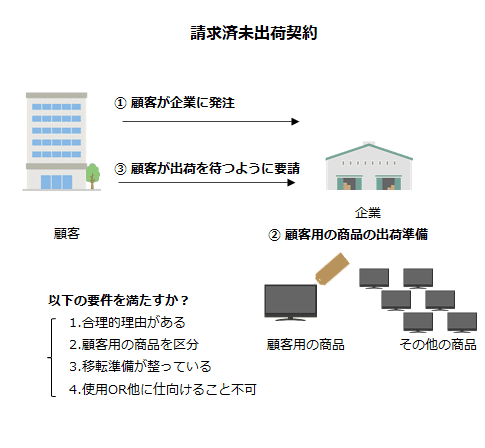

顧客が商品または製品の支配を獲得したと言えるためには、一時点で充足される履行義務の要件を満たした上で、以下の4つの要件全てを満たす必要があります(同適用指針第第79項)。

- 請求済未出荷契約を締結した合理的な理由があること(例えば、顧客からの要望による当該契約の締結)

- 当該商品または製品が、顧客に属するものとして区分して識別されていること

- 当該商品または製品について、顧客に対して物理的に移転する準備が整っていること

- 当該商品または製品を使用する能力あるいは他の顧客に振り向ける能力を企業が有していないこと

例えば、顧客に商品を出荷するために梱包作業が完了し、いつでも出荷できるよう準備が整えっていたけども、顧客側から商品の保管場所を確保できていないので、出荷時期を遅らせて欲しいとの要望があった場合には、企業が当該商品を使用または他の顧客に振り向けることができないと判断されれば、顧客が当該商品の支配を獲得したものとして収益を認識できる可能性があります。

請求済未出荷の商品または製品の販売による収益を認識する場合には、取引価格の一部を配分する残存履行義務(例えば、顧客の商品または製品に対する保管サービスに係る義務)を有しているかどうかについて、履行義務を識別しなければなりません(同適用指針第160項)。