ライセンスの供与

ライセンスは、企業の知的財産に対する顧客の権利を定めるものです。収益認識に関する会計基準の適用指針第143項では、知的財産のライセンスを以下のように例示しています。

- ソフトウェアおよび技術

- 動画、音楽および他の形態のメディア・エンターテインメント

- フランチャイズ

- 特許権、商標権および著作権

供与するライセンスと移転する財またはサービス

企業が顧客にライセンスを供与する際、契約で、他の財またはサービスを移転する約束をする場合があります。この場合、どのように履行義務を識別するかが問題となります。

ライセンスと財またはサービスが別個のものでない場合

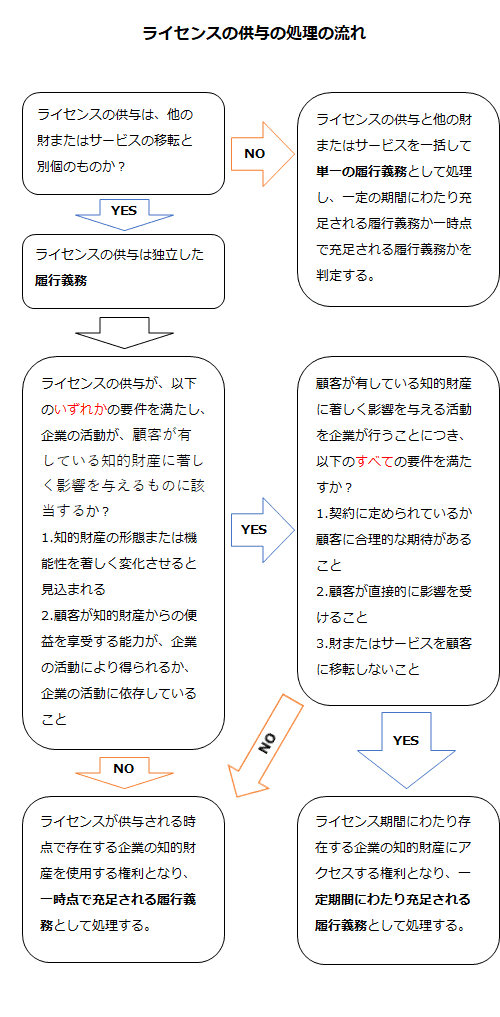

ライセンスを供与する約束が、顧客との契約における他の財またはサービスを移転する約束と別個のものでない場合には、ライセンスを供与する約束と当該他の財またはサービスを移転する約束の両方を一括して単一の履行義務として処理し、一定の期間にわたり充足される履行義務であるか、または一時点で充足される履行義務であるかを判定します(同適用指針第61項)。

ライセンスと財またはサービスが別個のものである場合

ライセンスを供与する約束が、顧客との契約における他の財またはサービスを移転する約束と別個のものであり、当該約束が独立した履行義務である場合には、ライセンスを顧客に供与する際の企業の約束の性質が、顧客に次のいずれかを提供するものかを判定します(収益認識に関する会計基準の適用指針第62項)。

- ライセンス期間にわたり存在する企業の知的財産にアクセスする権利

- ライセンスが供与される時点で存在する企業の知的財産を使用する権利

ライセンスを供与する際の企業の約束の性質が「1」である場合には、一定の期間にわたり充足される履行義務として処理します。

企業の約束の性質が「2」である場合には、一時点で充足される履行義務として処理し、顧客がライセンスを使用してライセンスからの収益を享受できるようになった時点で収益を認識します。

企業の約束の性質の判定

ライセンスを供与する際の企業の約束の性質は、以下の3つの要件すべてを満たす場合には、顧客が権利を有している知的財産の形態、機能性または価値が継続的に変化しており、ライセンス期間にわたり存在する企業の知的財産にアクセスする権利を提供するものになります(収益認識に関する会計基準の適用指針第63項)。

- ライセンスにより顧客が権利を有している知的財産に著しく影響を与える活動を企業が行うことが、契約により定められているまたは顧客により合理的に期待されていること

- 顧客が権利を有している知的財産に著しく影響を与える企業の活動により、顧客が直接的に影響を受けること

- 顧客が権利を有している知的財産に著しく影響を与える企業の活動の結果として、企業の活動が生じたとしても、財またはサービスが顧客に移転しないこと

上記のいずれかの要件に該当しない場合には、ライセンスが供与される時点で存在する企業の知的財産を使用する権利を提供するものになります(同適用指針第64項)。

ライセンスを供与する際の企業の約束の性質を判定するにあたっては、以下の要因は考慮しません(同適用指針第66項)。

- 時間、地域または用途の制限

- 企業が知的財産に対する有効な特許を有しており、当該特許の不正使用を防止するために企業が提供する保証

顧客が権利を有している知的財産に著しく影響を与えるもの

収益認識に関する会計基準の適用指針第63項(1)に定める「顧客が権利を有している知的財産に著しく影響を与える」ものとは、以下のいずれかに該当する場合をいいます(同適用指針第65項)。

- 当該企業の活動が、知的財産の形態または機能性を著しく変化させると見込まれること

- 顧客が知的財産からの便益を享受する能力が、当該企業の活動により得られることまたは当該企業の活動に依存していること

「1」の知的財産の形態は、例えば、デザインまたはコンテンツが該当します。また、機能性は、例えば、機能を実行する能力が該当します。

「2」は、例えば、ブランドからの便益です。ブランドからの便益は、多くの場合、知的財産の価値を補強するまたは維持する企業の継続的活動から得られるか、あるいは当該活動に依存しています。

ライセンスの供与の処理の流れを図示すると以下のようになります。

売上高または使用量に基づくロイヤルティ

知的財産のライセンス供与に対して受け取る売上高または使用量に基づくロイヤルティが知的財産のライセンスのみに関連している場合、あるいは当該ロイヤルティにおいて知的財産のライセンスが支配的な項目である場合には、以下のいずれか遅い方で、当該売上高または使用量に基づくロイヤルティについて収益を認識します(収益認識に関する会計基準の適用指針第67項)。なお、この場合には、変動対価に関する定めは適用されず、各決算日に見積った取引価格を見直す必要もありません。

- 知的財産のライセンスに関連して顧客が売上高を計上する時または顧客が知的財産のライセンスを使用する時

- 売上高または使用量に基づくロイヤルティの一部または全部が配分されている履行義務が充足(あるいは部分的に充足)される時

売上高または使用量に基づくロイヤルティについて、「知的財産のライセンスのみに関連している場合」あるいは「知的財産のライセンスが支配的な項目である場合」に該当しない場合には、変動対価の定めを適用し、各決算日に見積った取引価格を見直さなければなりません(同適用指針第68項)。