契約の識別:ステップ1

企業が、収益を認識するには、最初に顧客との契約を識別する必要があります。

収益認識に関する会計基準第20項では、契約における権利および義務の強制力は法的な概念に基づくものであり、契約は書面、口頭、取引慣行等により成立すると記されています。

顧客との契約締結に関する慣行や手続は、国、業種、企業により異なります。また、同一企業内でも異なる場合があります。そのため、顧客との合意が強制力のある権利および義務を生じさせるのか、ならびにいつ生じさせるのかを判断するにあたっては、それらの事情を考慮しなければなりません。

顧客との契約を識別するための5要件

収益認識に関する会計基準第19項では、顧客との契約を識別する際には、以下の5要件すべてを満たす必要があることを定めています。

- 当事者が、書面、口頭、取引慣行等により契約を承認し、それぞれの義務の履行を約束していること

- 移転される財またはサービスに関する各当事者の権利を識別できること

- 移転される財またはサービスの支払条件を識別できること

- 契約に経済的実質があること(すなわち、契約の結果として、企業のキャッシュ・フローのリスク、時期または金額が変動すると見込まれること)

- 顧客に移転する財またはサービスと交換に企業が権利を得ることとなる対価を回収する可能性が高いこと

なお、対価を回収する可能性の評価にあたっては、対価の支払期限到来時に顧客が支払う意思を有しているか、支払能力を有しているかを考慮しなければなりません。収益認識に関する会計基準第118項では、顧客が対価を支払う意思の評価にあたっては、対価の支払期限が到来している(すなわち、対応する履行義務が充足され、企業が権利を有する対価が変動しない。)と仮定したうえで、顧客または同種の顧客グループの過去の慣行を含むすべての事実および状況を考慮する必要があることを規定しています。

例えば、契約上は、商品価格が10,000円でも、全額を回収できないと判断した場合には、10,000円全額について収益を認識できません。この場合、顧客から回収できる可能性が高いと判断できる対価についてだけ収益を認識できます。仮に顧客から回収できる可能性が高いと判断できる対価が6,000円だった場合、6,000円の収益を認識することになります

5要件を満たさない契約の取り扱い

顧客との契約を識別するための5要件を満たさない場合には、収益認識に関する会計基準は適用されません。

同会計基準第22項では、「契約の当事者のそれぞれが、他の当事者に補償することなく完全に未履行の契約を解約する一方的で強制力のある権利を有している場合には、本会計基準を適用しない」とし、完全に未履行の契約とは、以下のいずれも満たす契約であると定めています。

- 企業が約束した財またはサービスを顧客に未だ移転していない

- 企業が、約束した財またはサービスと交換に、対価を未だ受け取っておらず、対価を受け取る権利も未だ得ていない

顧客に商品の引き渡しやサービスの提供が行われており、それに対する代金を受け取るか、代金を請求する権利を得ている場合に収益認識に関する会計基準が適用されます。どちらか一方が満たされていない場合には、同会計基準は適用されません。

5要件を満たさない場合には、当該要件を事後的に満たすかどうかを引き続き評価し、顧客との契約が当該要件を満たしたときに収益認識に関する会計基準が適用されます(同会計基準第24項)。

なお、契約における取引開始日に5要件を満たしている場合は、事実および状況の重要な変化の兆候がない限り、当該要件を満たすかどうかについて見直しは行いません(同会計基準第23項)。

5要件を満たさない場合に顧客から受け取った対価の取り扱い

5要件を満たさない場合に対価を受け取った場合、以下のいずれかに該当するときに受け取った対価を収益として認識します(収益認識に関する会計基準第25項)。

- 財またはサービスを顧客に移転する残りの義務がなく、約束した対価のほとんどすべてを受け取っており、顧客への返金は不要であること

- 契約が解約されており、顧客から受け取った対価の返金は不要であること

なお、顧客から受け取った対価は、上記「1」または「2」の要件のいずれかに該当するまで、あるいは5要件が事後的に満たされるまで、将来における財またはサービスを移転する義務または対価を返金する義務として、負債を認識します(同会計基準第26項)。

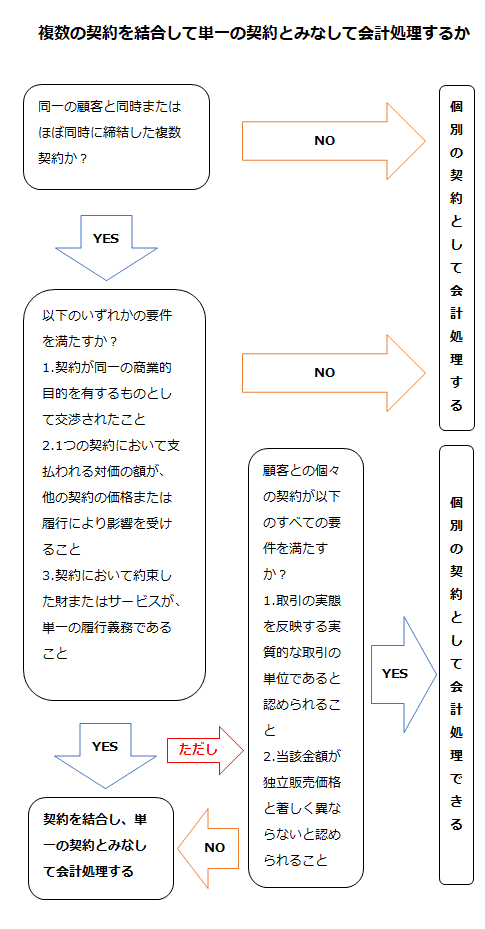

契約の結合

顧客と複数の契約が締結された場合、区分して処理するか単一の契約として処理するかによって、収益認識の時期や金額が異なる可能性があります。しかし、履行義務の内容が同じであれば、契約を区分するか単一とするかで収益認識の時期や金額が異なるのは合理的でありません。

そこで、収益認識に関する会計基準第27項では、同一の顧客(当該顧客の関連当事者を含む。)と同時またはほぼ同時に締結した複数の契約について、以下のいずれかに該当する場合には、当該複数の契約を結合し、単一の契約とみなして処理することを規定しています。

- 当該複数の契約が同一の商業的目的を有するものとして交渉されたこと

- 1つの契約において支払われる対価の額が、他の契約の価格または履行により影響を受けること

- 当該複数の契約において約束した財またはサービスが、単一の履行義務となること

ただし、収益認識に関する会計基準の適用指針第101項では、以下の要件のいずれも満たす場合には、複数の契約を結合せず、個々の契約において定められている顧客に移転する財またはサービスの内容を履行義務とみなし、個々の契約において定められている当該財またはサービスの金額に従って収益を認識することができると定められています。

- 顧客との個々の契約が当事者間で合意された取引の実態を反映する実質的な取引の単位であると認められること

- 顧客との個々の契約における財またはサービスの金額が合理的に定められていることにより、当該金額が独立販売価格と著しく異ならないと認められること

複数の契約を結合して単一の契約とみなして会計処理するかどうかの判断の流れを図示すると以下のようになります。

また、工事契約および受注制作のソフトウェアについては、同適用指針第102項および第103項で、当事者間で合意された実質的な取引の単位を反映するように複数の契約を結合した際の収益認識の時期および金額と当該複数の契約について収益認識に関する会計基準第27項の3要件のいずれかを満たし単一の契約とみなした収益認識の時期および金額との差異に重要性が乏しい場合は、当該複数の契約を結合し、単一の履行義務として識別できると定められています。

契約変更

収益認識に関する会計基準第28項では、契約変更を以下のように定義しています。

契約変更は、契約の当事者が承認した契約の範囲又は価格(あるいはその両方)の変更であり、契約の当事者が、契約の当事者の強制力のある権利及び義務を新たに生じさせる変更又は既存の強制力のある権利及び義務を変化させる変更を承認した場合に生じるものである。

契約変更は、契約の当事者による承認により生じるものであり、当該承認は、書面や口頭による合意で行われる場合もあれば、取引慣行により含意される場合もあります(同会計基準第122項)。

独立の契約として処理する契約変更

収益認識に関する会計基準第30項では、契約変更が、以下のいずれの要件も満たす場合は、当該契約変更を独立した契約として処理しなければならないと規定しています。

- 別個の財またはサービスの追加により、契約の範囲が拡大されること

- 変更される契約の価格が、追加的に約束した財またはサービスに対する独立販売価格に特定の契約の状況に基づく適切な調整を加えた金額分だけ増額されること

独立の契約として処理されない契約変更

第30項の2要件を満たさず、独立の契約として処理されない契約変更については、契約変更日において未だ移転していない財またはサービスについて、以下のいずれかの方法により処理します(収益認識に関する会計基準第31項)。

- 未だ移転していない財またはサービスが契約変更日以前に移転した財またはサービスと別個のものである場合には、契約変更を既存の契約を解約して新しい契約を締結したものと仮定して処理する。

- 未だ移転していない財またはサービスが契約変更日以前に移転した財またはサービスと別個のものではなく、契約変更日において部分的に充足されている単一の履行義務の一部を構成する場合には、契約変更を既存の契約の一部であると仮定して処理する。

- 未だ移転していない財またはサービスが、上記の「1」と「2」の両方を含む場合には、契約変更後の契約における未充足の履行義務に与える影響を、それぞれ上記の「1」または「2」の方法に基づき処理する。

1.別個のものである場合

未だ移転していない財またはサービスが契約変更日以前に移転した財またはサービスと別個のものである場合には、残存履行義務に配分すべき対価の額は、次の「1」および「2」の合計額とします(収益認識に関する会計基準第31項(1))。

- 顧客が約束した対価(顧客からすでに受け取った額を含む。)のうち、取引価格の見積りに含まれているが収益として認識されていない額

- 契約変更の一部として約束された対価

この場合、当該契約変更は既存の契約の後で交渉され、新たな事実および状況に基づくものと考えられるため、当該契約変更を将来に向かって会計処理し、過去に充足した履行義務に係る収益を修正しません(同会計基準第125項)。

2.単一の履行義務の一部を構成する場合

完全な履行義務の充足に向けて財またはサービスに対する支配を顧客に移転する際の企業の履行を描写する進捗度(履行義務の充足に係る進捗度)および取引価格が変更される場合は、契約変更日において収益の額を累積的な影響に基づき修正します(収益認識に関する会計基準第31項(2))。

このように処理するのは、既存の契約で約束した財またはサービスとは別個の追加的な財またはサービスを移転しないことが理由です(同会計基準第125項)。

契約変更の会計処理の判断基準を図示すると以下のようになります。

契約変更に重要性が乏しい場合

収益認識に関する会計基準の適用指針第92項では、契約変更による財またはサービスの追加が既存の契約内容に照らして重要性が乏しい場合には、当該契約変更について処理するにあたり以下のいずれの方法も認められるとしています。

- 独立した契約として処理する

- 既存の契約を解約して新しい契約を締結したものと仮定して処理する

- 既存の契約の一部であると仮定して処理する

契約変更から生じる取引価格の変更と変動対価の見積りの変更との違い

収益認識に関する会計基準第126項では、契約変更から生じる取引価格の変更と変動対価の見積りの変更は、異なる経済事象の結果であるとしています。

契約変更から生じる取引価格の変更は、契約の当事者間での独立した事後的な交渉から生じるものです。一方、変動対価の見積りの変更は、契約における取引開始日に識別され合意された変数の変化から生じるものです。

両者は、取引価格が変更される点で共通していますが、その発生事由が異なっています。