累積的な影響に基づき収益を修正する契約変更の会計処理

ここでは、累積的な影響に基づき収益を修正する契約変更の会計処理について、具体例を用いて解説します。

前提条件

- 建設会社の甲社は、x1年度に乙社(顧客)との間で、乙社の所有する土地に工場を建設する契約を締結しました。契約における固定対価は300,000千円です。

- 契約における取引開始日の甲社の見積工事原価は210,000千円です。

- 甲社は、乙社が建設中の建物を支配しており、約束した財またはサービスの束を一定の期間にわたり充足される単一の履行義務として処理するものと判断しました。また、発生した原価を基礎としたインプットに基づき、履行義務の充足に係る進捗度を適切に見積ることができると判断しました。

- x1年度末までに発生した原価は126,000千円でした。

- x2年度第1四半期に甲社と乙社は建設中の工場の間取りを変更するため、契約を変更することに合意しました。その結果、固定対価が80,000千円、見積工事原価が42,000千円増加しました。なお、x2年度期首から契約変更時までに原価は発生していません。

- 甲社は、当該契約変更を評価する際に変更後の契約により移転する残りの財またはサービスが、別個の財またはサービスを顧客に移転する複数の約束が区分して識別できない場合に該当し、契約変更日以前に移転した財またはサービスと別個のものではないと判断しました。その結果、この契約を引き続き単一の履行義務として処理することにしました。

- 甲社では、発生した原価は、いったん未成工事支出金勘定に集計し、決算日に売上原価に振り替えることにしています。

会計処理

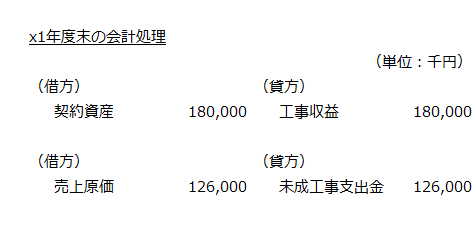

x1年度末

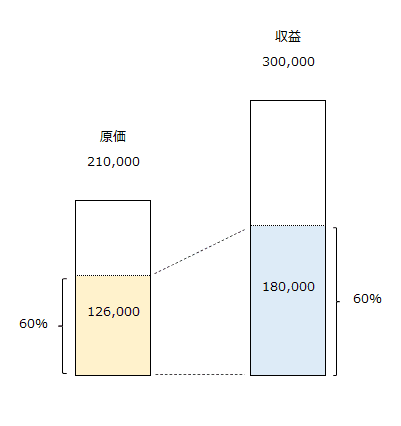

x1年度の工事進捗度は、以下の計算式から60%になります。

- 工事進捗度

=期末までの発生原価/見積工事原価×100%

=126,000千円/210,000円×100%=60%

x1年度末に認識する収益は、契約価格に工事進捗度を乗じた180,000千円になります。

- 工事収益

=300,000千円×60%=180,000千円

収益と原価の関係を図示すると以下のようになります。

x1年度末の会計処理は以下の通りです。

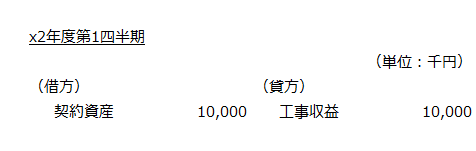

x2年度第1四半期(契約変更時)

甲社は、契約変更を既存の契約の一部であると仮定して処理し、契約変更日に収益の額を累積的な影響に基づき修正します。

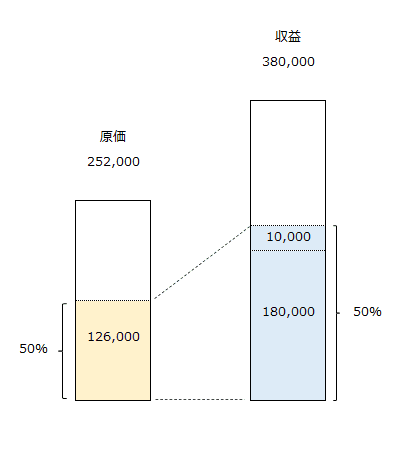

契約変更後の工事進捗度

契約変更後の工事進捗度は、以下の計算より50%になります。

- 契約変更後の工事進捗度

=契約変更時までの発生原価/契約変更後の見積工事原価×100%

=126,000千円/(210,000千円+42,000千円)×100%=50%

契約変更後に追加で認識する収益

契約変更後の取引価格は、当初の取引価格300,000千円に80,000千円を加算した380,000千円です。

契約変更後の収益の累計額は、以下の計算より190,000千円です。

- 契約変更後の収益の累計額

=380,000千円×50%=190,000千円

x1年度末に180,000千円の収益を認識していたので、追加で認識する収益は以下の計算より10,000千円になります。

- 追加で認識する収益

=190,000千円-180,000千円=10,000千円

契約変更後の収益と原価の関係を図示すると以下のようになります。

契約変更時の会計処理は以下の通りです。