取引価格の算定:ステップ3

履行義務を充足した時にまたは充足するにつれて、取引価格のうち、当該履行義務に配分した額について収益を認識します(収益認識に関する会計基準第46項)。

取引価格の算定にあたっては、契約条件や取引慣行等を考慮する必要があります(同会計基準第47項)。

取引価格の算定に考慮すべき事項

収益認識に関する会計基準第48項では、取引価格の算定の際に次の4つのすべての影響を考慮すべきことが定められています。

変動対価

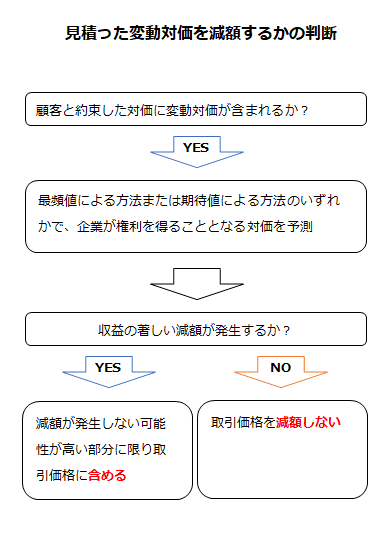

顧客と約束した対価のうち変動する可能性のある部分を変動対価といいます。契約において、顧客と約束した対価に変動対価が含まれる場合は、財またはサービスの顧客への移転と交換に企業が権利を得ることとなる対価の額を見積らなければなりません(収益認識に関する会計基準第50項)。

収益認識に関する会計基準の適用指針第23項では、変動対価が含まれる取引の例として以下を挙げています。

- 値引き

- リベート

- 返金

- インセンティブ

- 業績に基づく割増金

- ペナルティー

- 返品権付きの販売

変動対価の見積りにあたっては、発生し得ると考えられる対価の額における最も可能性の高い単一の金額(最頻値)による方法または発生し得ると考えられる対価の額を確率で加重平均した金額(期待値)による方法のいずれかのうち、企業が権利を得ることとなる対価の額をより適切に予測できる方法を用います(収益認識に関する会計基準第51項)。

上記の方法で見積られた変動対価の額については、変動対価の額に関する不確実性が事後的に解消される際に、解消される時点までに計上された収益の著しい減額が発生しない可能性が高い部分に限り、取引価格に含めることができます(同会計基準第54項)。なお、見積った取引価格は、各決算日に見直さなければなりません(同会計基準第55項)。

変動対価の額に関する不確実性の影響を見積るにあたっては、契約全体を通じて単一の方法を一貫して適用しなければなりません。また、企業が合理的に入手できるすべての情報を考慮し、発生し得ると考えられる対価の額について合理的な数のシナリオを識別する必要があります(同会計基準第52項)。

取引価格から見積った変動対価を減額するかの判断の流れを図示すると以下のようになります。

返金負債

顧客から受け取ったまたは受け取る対価の額のうち、企業が権利を得ると見込まない額については、返金負債を認識しなければなりません(収益認識に関する会計基準第53項)。返金負債は、各決算日に見直す必要があります。

契約における重要な金融要素

顧客との契約に重要な金融要素が含まれる場合、取引価格の算定にあたっては、約束した対価の額に含まれる金利相当分の影響を調整しなければなりません。収益は、約束した財またはサービスが顧客に移転した時点で(または移転するにつれて)、当該財またはサービスに対して顧客が支払うと見込まれる現金販売価格を反映する金額で認識します(収益認識に関する会計基準第57項)。

金融要素が契約に含まれるかどうかおよび金融要素が契約にとって重要であるかどうかを判断するにあたっては、以下を含む関連するすべての事実および状況を考慮しなければなりません(収益認識に関する会計基準の適用指針第27項)。

- 約束した対価の額と財またはサービスの現金販売価格との差額

- 約束した財またはサービスを顧客に移転する時点と顧客が支払を行う時点との間の予想される期間の長さおよび関連する市場金利の金融要素に対する影響

上記の判断にかかわらず、以下の3つのいずれかに該当する場合には、顧客との契約は重要な金融要素を含まないものとします(同適用指針第28項)。

- 顧客が財またはサービスに対して前払いを行い、顧客の裁量により当該財またはサービスの顧客への移転の時期が決まること

- 対価が売上高に基づくロイヤルティである場合等、顧客が約束した対価のうち相当の金額に変動性があり、当該対価の金額または時期が、顧客または企業の支配が実質的におよばない将来の事象が発生することまたは発生しないことに基づき変動すること

- 約束した対価の額と財またはサービスの現金販売価格との差額が、顧客または企業に対する信用供与以外の理由(例えば、顧客または企業が契約上の義務の一部または全部を適切に完了できないことに対する保全を支払条件により契約の相手方に提供する場合)で生じており、当該差額がその理由に基づく金額となっていること

重要な金融要素の調整は、契約における取引開始日において企業と顧客との間で独立した金融取引を行う場合に適用されると見積られる割引率を使用します。取引開始日後は、金利の変動や顧客の信用リスクの評価の変動等について割引率を見直しません(同適用指針第29項)。

当該割引率は、約束した対価の現在価値が、財またはサービスが顧客に移転されるときの現金販売価格と等しくなるような利率です。

なお、財またはサービスを顧客に移転する時点と顧客が支払を行う時点の間が1年以内であると見込まれる場合には、重要な金融要素について約束した対価の額を調整しないことができます(収益認識に関する会計基準第58項)。

現金以外の対価

契約における対価が現金以外の場合、取引価格は時価により算定します(収益認識に関する会計基準第59項)。時価を合理的に見積ることができない場合には、独立販売価格を基礎として当該対価を算定します(同会計基準第60項)。

現金以外の対価の時価が変動する理由が、株価の変動等、対価の種類によるだけではない場合(例えば、企業が顧客との契約における義務を履行するにつれて時価が変動する場合)には、収益の著しい減額が発生しない可能性が高い部分に限り、取引価格に含めます(同会計基準第61項)。

企業による契約の履行に資するために、顧客が財またはサービス(例えば、材料、設備または労働)を企業に提供する場合には、企業は、顧客から提供された財またはサービスに対する支配を獲得するかどうかを判定しなければなりません。支配を獲得する場合には、当該財またはサービスを、顧客から受け取る現金以外の対価として処理します(同会計基準第62項)。

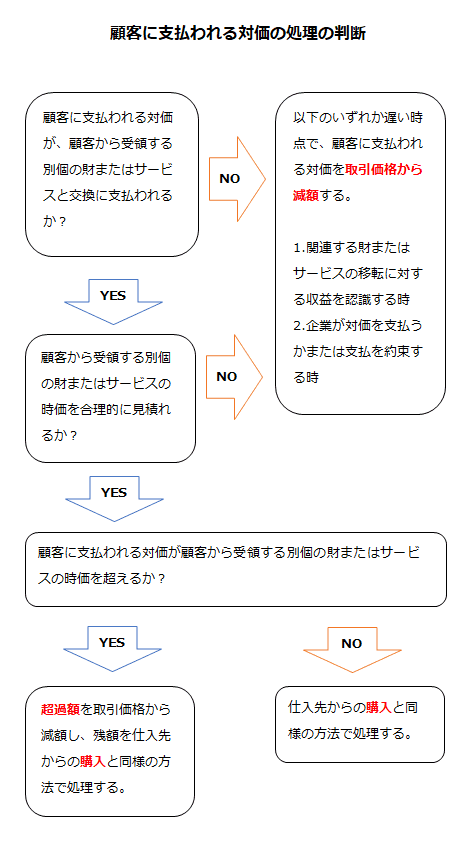

顧客に支払われる対価

顧客に支払われる対価は、企業が顧客(あるいは顧客から企業の財またはサービスを購入する他の当事者)に対して支払うまたは支払うと見込まれる現金の額や、顧客が企業(あるいは顧客から企業の財またはサービスを購入する他の当事者)に対する債務額に充当できるもの(例えば、クーポン)の額を含みます(収益認識に関する会計基準第63項)。

顧客に支払われる対価は、顧客から受領する別個の財またはサービスと交換に支払われるものである場合を除き、取引価格から減額します。顧客に支払われる対価に変動対価が含まれる場合には、取引価格の見積りは、変動対価の見積りの方法にしたがいます。

顧客に支払われる対価が顧客から受領する別個の財またはサービスと交換に支払われるものである場合には、当該財またはサービスを仕入先からの購入と同様の方法で処理します。ただし、顧客に支払われる対価が顧客から受領する別個の財またはサービスの時価を超えるときには、当該超過額を取引価格から減額します。顧客から受領する財またはサービスの時価を合理的に見積ることができない場合には、顧客に支払われる対価の全額を取引価格から減額します(収益認識に関する会計基準の適用指針第30項)。

なお、顧客に支払われる対価を取引価格から減額する場合には、以下のいずれか遅い方が発生した時点で収益を減額します(同会計基準第64項)。

- 関連する財またはサービスの移転に対する収益を認識する時

- 企業が対価を支払うかまたは支払を約束する時(当該支払が将来の事象を条件とする場合を含む。また、支払の約束は、取引慣行に基づくものも含む。)

顧客に支払われる対価の処理の流れを図示すると以下のようになります。