ライセンスが別個のものである場合の会計処理

ここでは、ライセンスが別個のものである場合の会計処理について、具体例を用いて解説します。

前提条件

- 製薬会社の甲社(3月決算会社)は、x1年4月1日に乙社(顧客)との間で、A複合薬に対する特許権のライセンス供与とA複合薬を製造する契約を締結しました。甲社は、A複合薬をサポートする活動は行いません。

- A複合薬のライセンス料は10,000千円、製造するA複合薬は10,000個で対価は20,000千円です。

- A複合薬の製造プロセスは特殊なものではなく、甲社以外の企業もA複合薬を製造することができます。

- x1年5月1日に甲社は、乙社からライセンス料10,000千円を現金で受け取りました。

- x1年6月1日に甲社は、乙社にA複合薬10,000個を移転し、対価の20,000千円は掛けとしました。

- x1年7月31日に甲社は、乙社から現金20,000千円を受け取り売掛金を回収しました。

会計処理

財またはサービスが別個のものであるかどうかの判定

甲社は、収益認識に関する会計基準第34項にしたがい、ライセンスの供与とA複合薬の製造が、別個の財またはサービスであるかどうかを評価しなければなりません。

甲社が提供する製造サービスは、他の企業も提供できるため、乙社は甲社以外の製造サービスと組み合わせてライセンスからの便益を享受でき、同会計基準第34項(1)の要件を満たしています。また、ライセンスの供与と製造サービスは、区分して識別できるので同会計基準第34項(2)の要件も満たします。

したがって、ライセンスの供与とA複合薬の製造サービスは、別個の財またはサービスと判断できます。

また、当該契約は、同会計基準第38項の一定の期間にわたり充足される履行義務の要件を満たしていないと判断し、乙社にライセンスを供与した時、A複合薬が移転した時に一時点で収益を認識します。

x1年4月1日

仕訳なし。

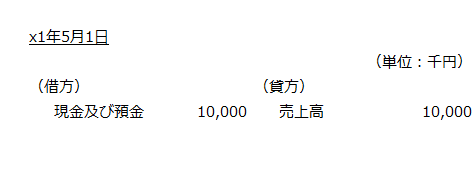

x1年5月1日

乙社からライセンスの対価10,000千円を受け取ったので、収益を認識します。

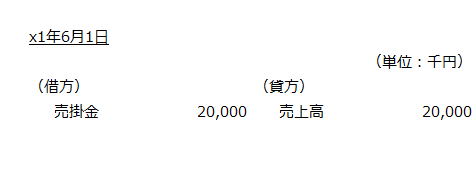

x1年6月1日

A複合薬を乙社に移転し履行義務を充足したので、収益を認識します。

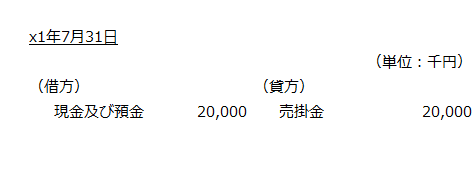

x1年7月31日

乙社から現金で20,000千円を回収したので、売掛金の消滅を認識します。