企業が本人に該当する場合の会計処理(航空券の販売)

ここでは、企業が本人に該当する場合の会計処理(航空券の販売)について、具体例を用いて解説します。

前提条件

- 甲社(3月決算会社)は、航空会社の乙社から一定の座席数の割り当てを受けました。

- 甲社は、乙社から航空券を500千円で仕入れ、棚卸資産に計上しています。

- x1年6月15日に甲社は、顧客に航空券を700千円で販売しました。

- 甲社は、航空券の販売が、本人に該当するのか、代理人に該当するのか検討しました。そして、以下の理由から本人に該当すると判断しました。

①甲社は、顧客に販売する前にフライトに搭乗する権利に対する支配を獲得している。

②航空券を転売して収益を得ることもできれば、航空券を自ら使用して当該権利から便益を得られる。

③顧客に販売するかどうかにかかわらず、乙社に対して支払義務があり、航空券の在庫リスクを有している。

④甲社が、顧客への販売価格を設定できる。 - 以上から、甲社は、本人として会計処理することにしました。

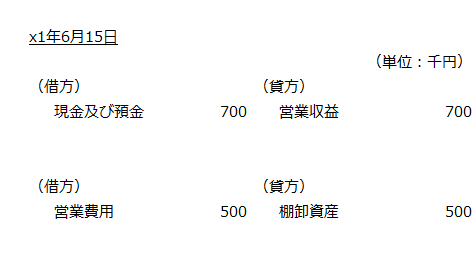

会計処理

x1年6月15日

甲社は、乙社から仕入れた航空券500千円を顧客に700千円で販売したので、700千円の収益を認識し、500千円の費用を認識します。