商品券の発行と非行使部分の消滅の会計処理

ここでは、商品券の発行と非行使部分の消滅の会計処理について、具体例を用いて解説します。

前提条件

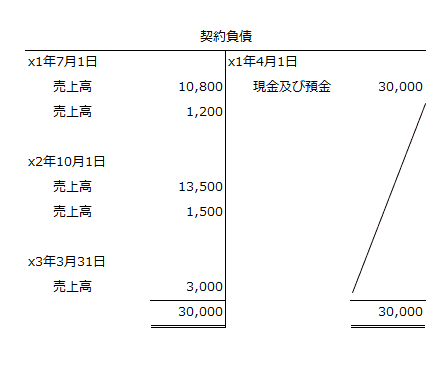

- 甲社(3月決算会社)は、x1年4月1日に顧客に30,000円の自社発行商品券を販売し現金を受け取りました。

- 商品券の有効期限は2年で、3,000円分は行使されないと見積り、甲社が将来において権利を得ると見込んでいます。

- x1年7月1日に甲社は商品10,800円を顧客に販売し、代金は商品券で受け取りました。

- x2年10月1日に甲社は商品13,500円を顧客に販売し、代金は商品券で受け取りました。

- x3年3月31日に有効期限が到来した商品券につき収益を認識しました。

会計処理

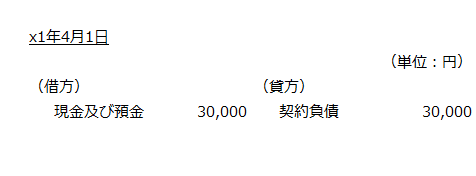

x1年4月1日

商品券を販売した時は、将来において財またはサービスを移転する履行義務となるので、契約負債を認識します。

なお、契約負債30,000円のうち、3,000円は顧客が行使せずに消滅する非行使部分と見積もりますが、計上される契約負債は30,000円です。

x1年4月1日に商品券を販売した時の会計処理は以下の通りです。

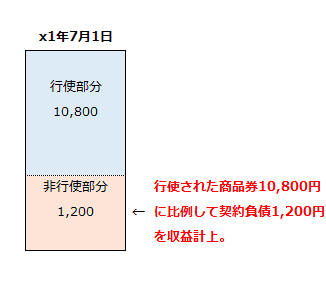

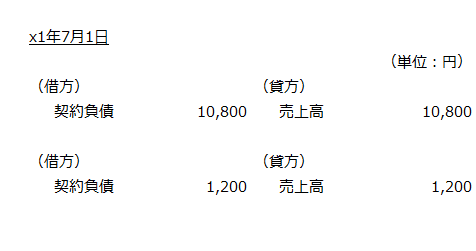

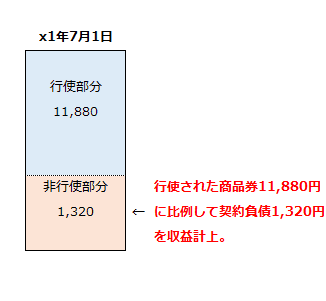

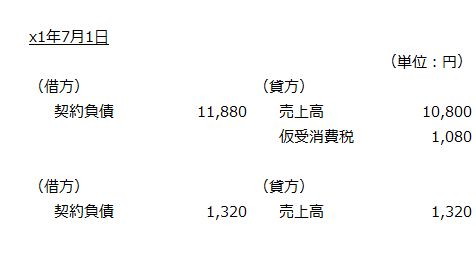

x1年7月1日

x1年7月1日に商品10,800円を販売し、代金を商品券で受け取ったので、同額の売上高を計上します。

また、商品券の非行使部分は、顧客による権利行使のパターンと比例的に収益を認識し、契約負債から売上高に振り替えます。

- 非行使部分の収益認識額

=3,000円×10,800円/27,000円=1,200円

x1年7月1日の会計処理は以下の通りです。

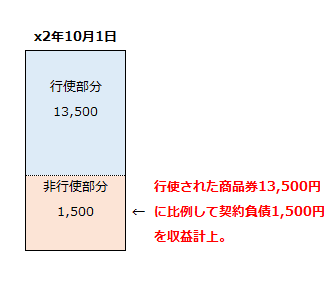

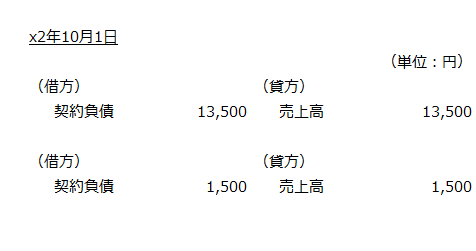

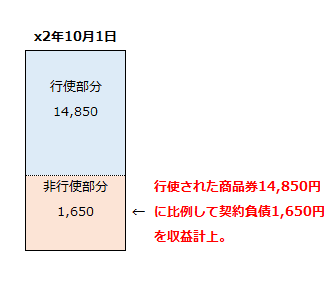

x2年10月1日

x2年10月1日も、x1年7月1日と同様に商品券の行使部分を売上計上するとともに非行使部分を権利行使のパターンと比例的に収益を認識します。

- 非行使部分の収益認識額

=3,000円×13,500円/27,000円=1,500円

x2年10月1日の会計処理は以下の通りです。

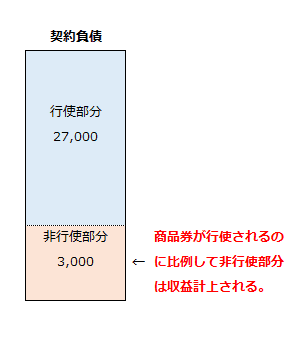

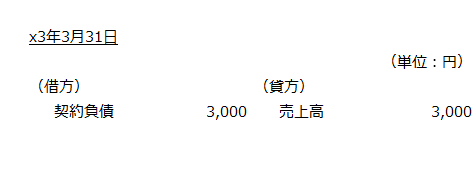

x3年3月31日

x3年3月31日に商品券5,700円の有効期限が到来しました。

- 使用されなかった商品券

=30,000円-(10,800円+13,500円)=5,700円

ただし、甲社が将来において権利を得ると見込んだ3,000円のうち2,700円(1,200円+1,500円)は、すでに収益を認識しているので、契約負債の残高は3,000円です。

- 契約負債の残高

=5,700円-2,700円=3,000円

したがって、x3年3月31日に有効期限の到来で消滅する商品券のうち収益を認識するのは3,000円になります。

参考に契約負債勘定を示すと以下のようになります。

非行使部分の会計処理の留意点

非行使部分について、企業が将来において権利を得ると見込む部分は変動対価にあたるため、収益認識に関する会計基準第55項により、見積った取引価格を各決算日に見直す必要があります。

本具体例では、商品券が使用される都度、契約負債のうち企業が将来において権利を得ると見込む部分を顧客による権利行使のパターンと比例的に売上高に計上しています。

実務上は、決算日に取引価格を見直す時点で、期中に使用された商品券に対応する企業が将来において権利を得ると見込む部分を一括で契約負債から売上高に振り替える方が手間がかかりません。

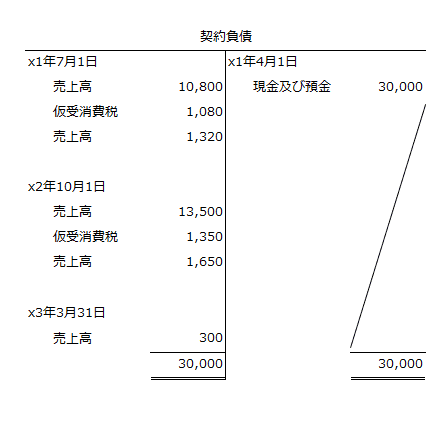

消費税を加味した会計処理

前提条件に消費税を加味した場合の会計処理も解説しておきます。

なお、消費税率は10%とし、x1年7月1日の税込きの売上高は10,800円、消費税は1,080円とします。x2年10月1日の税抜きの売上高は13,500円、消費税は1,350円とします。代金は商品券で受け取ったものとします。

x1年4月1日

自社発行の商品券の販売は課税対象外取引(不課税取引)なので、受け取った現金30,000円は契約負債に計上します。

x1年7月1日

権利行使のパターンと比例的に認識する収益は1,320円です(課税対象外取引)。

- 非行使部分の収益認識額

=3,000円×(10,800円+1,080円)/27,000円=1,320円

x1年7月1日の会計処理は以下の通りです。

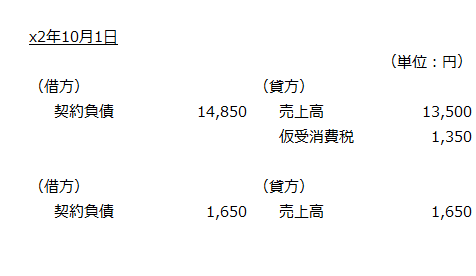

x2年10月1日

権利行使のパターンと比例的に認識する収益は1,650円です(課税対象外取引)。

- 非行使部分の収益認識額

=3,000円×(13,500円+1,350円)/27,000円=1,650円

x2年10月1日の会計処理は以下の通りです。

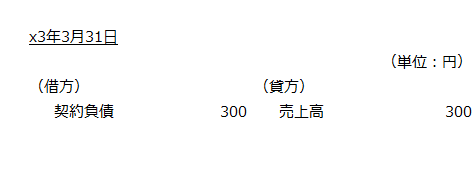

x3年3月31日

x3年3月31日に商品券3,270円の有効期限が到来しました。

- 使用されなかった商品券

=30,000円-(11,880円+14,850円)=3,270円

ただし、甲社が将来において権利を得ると見込んだ3,000円のうち2,970円(1,320円+1,650円)は、すでに収益を認識しているので、契約負債の残高は300円です。

- 契約負債の残高

=3,270円-2,970円=300円

したがって、x3年3月31日に有効期限の到来で消滅する商品券のうち収益を認識するのは300円になります。

参考に契約負債勘定を示すと以下のようになります。