対価が契約書の価格と異なる場合の会計処理

ここでは、対価が契約書の価格と異なる場合の会計処理について、具体例を用いて解説します。

前提条件

半導体を製造する甲社は、政情不安があるA国のX社に製品100個を500千円で販売する契約を締結しました。

これまでのA国企業との取引の経験では、政治が不安定な状況下では、契約価額全額の回収ができず、契約価額の50~60%しか回収できていません。しかし、これまでの政情不安は数ヶ月の短期間で解消されており、今回も長期化しないと予想しています。

なお、政情不安がない状況では、売掛金の回収ができなかったことはありません。そのため、甲社は、販路を確保するためA国向けに製品を販売し続けており、今後も販売を継続する予定です。

考慮しなければならない事項

甲社は、今回の取引で、顧客との契約を識別するための5要件(収益認識に関する会計基準第19項)をすべて満たしているかを確認しなければなりません。

問題となるのは、「顧客に移転する財またはサービスと交換に企業が権利を得ることとなる対価を回収する可能性が高いこと」の要件を満たすかどうかです。今回の取引では、契約価額全額の回収は厳しいものの、取引価格の算定にあたって取引慣行等を考慮(同会計基準第47項)し、その50%の回収は可能だと見込んだとします。また、X社の対価を支払う意思と能力を考慮し、政情不安があるものの250千円を回収する可能性は高いと判断したとします。

なお、顧客との契約を識別するための他の要件はすべて満たしているものとします。

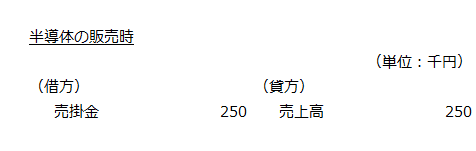

会計処理

甲社は、X社との契約について、変動対価としてX社から回収する可能性が高いと見積った250千円の収益を認識します。