値引きを1つまたは複数の履行義務に配分する場合の会計処理

ここでは、値引きを1つまたは複数の履行義務に配分する場合の会計処理について、具体例を用いて解説します。

前提条件

- ハンバーガーショップをチェーン展開するM社は、ハンバーガー、ポテト、ドリンクを以下の価格で販売しています。

ハンバーガー=200円

ポテト=150円

ドリンク=100円 - 上記の単品価格は、直接観察可能な独立販売価格です。

- M社では、ポテトとドリンクのセット販売も行っており、セット価格は200円です。

- x1年6月1日にM社は、乙社(顧客)からハンバーガー、ポテト、ドリンクを各100個受注しました。この契約では、ハンバーガー、ポテト、ドリンクの3商品を1セットとし、セット価格を400円とすることで両社は合意しています。ただし、各商品は、乙社が指定した日にM社が配達するため、同じ日に3商品すべての支配が乙社に移転することはありません。また、M社は、乙社に各商品を移転した時点で当該商品に対する代金を請求する権利を獲得します。

- x1年6月10日にM社は、乙社から連絡を受けたので、ポテト100個を配達し、代金は掛けとしました。

- x1年6月15日にM社は、乙社から連絡を受けたので、ハンバーガー100個を配達し、代金は掛けとしました。

- x1年6月18日にM社は、乙社から連絡を受けたので、ドリンク100個を配達し、代金は掛けとしました。

- x1年6月30日にM社は、乙社からポテト、ハンバーガー、ドリンクの売掛金全額を現金で回収しました。

会計処理

値引きの配分

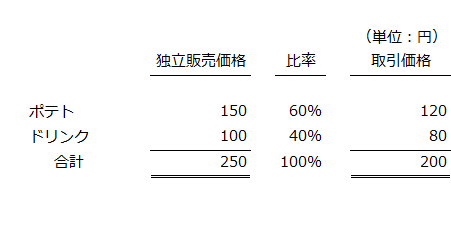

M社が販売するハンバーガー、ポテト、ドリンクの単品価格の合計は450円です。

したがって、M社と乙社との契約には、1セット当たり50円の値引き(450円-400円)が含まれています。取引価格を独立販売価格の比率に基づき配分する場合は、収益認識に関する会計基準第70項に従えば、3つの履行義務すべてに比例的に値引きを配分することになります。しかし、M社は、通常、ポテトとドリンクを組み合わせて50円引きの200円で販売し、ハンバーガーを200円で販売していることから、同会計基準第71項にしたがい、値引き50円は、ポテトとドリンクを移転する約束に配分すべきとの証拠があります。

よって、M社は、400円のうち200円をハンバーガー、200円をポテトとドリンクに配分することになります。

ポテトとドリンクに配分された200円は、さらにそれぞれの独立販売価格の比率で各商品に配分します。

- ポテト

=200円×150円/(150円+100円)=120円 - ドリンク

=200円×100円/(150円+100円)=80円

上の計算をまとめたのが以下の表です。

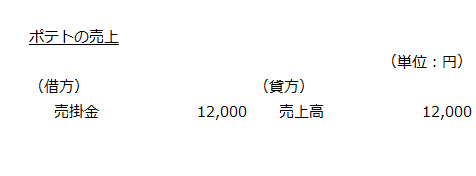

x1年6月10日

ポテトの売上高は、以下の計算より12,000円です。

- ポテトの売上高

=100個×120円=12,000円

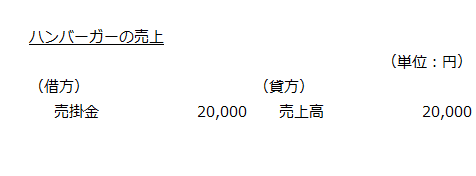

x1年6月15日

ハンバーガーの売上高は、以下の計算より20,000円です。

- ハンバーガーの売上高

=100個×200円=20,000円

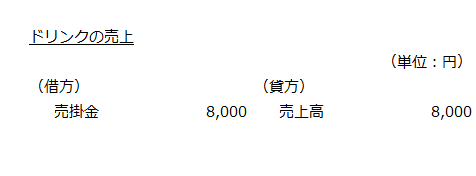

x1年6月18日

ドリンクの売上高は、以下の計算より8,000円です。

- ドリンクの売上高

=100個×80円=8,000円

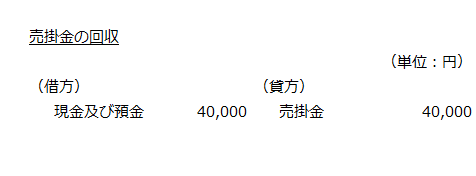

x1年6月30日

売掛金回収額は、以下の計算より40,000円です。

- 売掛金回収額

=12,000円+20,000円+8,000円=40,000円