返品権付きの販売の会計処理

ここでは、返品権付きの販売の会計処理について、具体例を用いて解説します。

前提条件

- 甲社(3月決算会社)は、x1年7月1日に1個80千円のA商品を複数の顧客に100個販売しました。A商品の支配は顧客に移転し、代金を現金で受け取りました。

- 顧客が未使用のA商品については、30日以内であれば、どのような理由であれ返品でき、甲社は全額返金に応じることとしています。

- A商品の1個当たりの原価は50千円です。

- この契約では、顧客がA商品を返品することが認められているため、甲社が顧客から受け取る対価は、変動対価です。甲社は、期待値による方法で権利を得ることとなる変動対価の額を見積り、A商品95個が返品されないと判断しました。

- A商品の返品は、甲社の影響力の及ばない要因の影響を受けますが、返品数量の見積りに関する十分な情報を有していると判断しています。また、変動対価の不確実性が事後的に解消される時点までに計上された収益の額7,600千円(95個×80千円)の著しい減額が発生しない可能性が高いと判断しました。

- 甲社は、A商品の回収コストに重要性がないと見積り、返品されたA商品は利益が生じるように原価以上で再販売できると予想しました。

- x1年7月21日にA商品4個が返品されました。

- x1年7月31日に返品期間の30日が経過したので、A商品1個の返金負債と返品資産を減額しました。

- 消費税率は10%とします。

会計処理

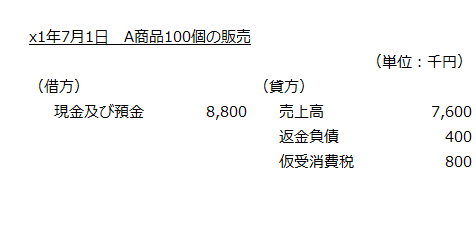

x1年7月1日

収益の認識

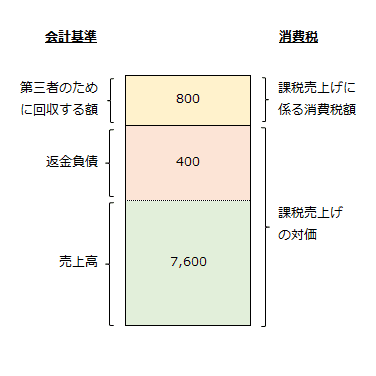

A商品95個について収益を認識し、5個について返金負債を計上します。仮受消費税は、売上高と返金負債の合計額の10%になります。なお、消費税は、収益認識に関する会計基準第47項の「第三者のために回収する額」に該当するため、取引価格から除きます。

- 売上高=95個×80千円=7,600千円

- 返金負債=5個×80千円=400千円

- 仮受消費税=(7,600千円+400千円)×10%=800千円

売上高、返金負債、消費税の関係を図示すると以下のようになります。

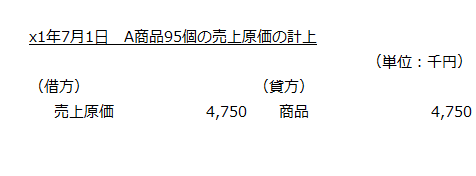

売上原価の計上

販売した95個につき売上原価を計上します。

- 売上原価=95個×50千円=4,750千円

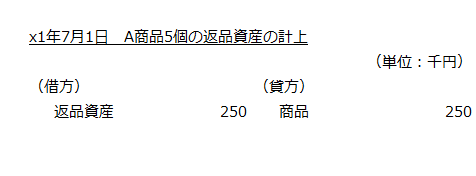

返品資産の計上

返品が見込まれる5個につき返品資産を計上します。

- 返品資産=5個×50千円=250千円

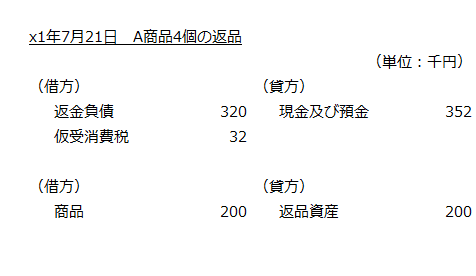

x1年7月21日

返品されたA商品4個につき返金負債、仮受消費税、返品資産を減額します。

- 返金負債=4個×80千円=320千円

- 仮受消費税=320千円×10%=32千円

- 返品資産=4個×50千円=200千円

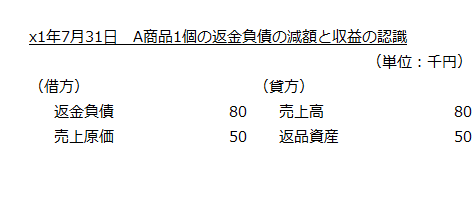

x1年7月31日

返品されなかったA商品1個につき収益を認識し、売上原価を計上します。

- 売上高=1個×80千円=80千円

- 売上原価=1個×50千円=50千円

税効果会計

法人税上は、販売等に係る益金の額に算入する金額は、その販売した資産の引渡しの時における価額としているので、資産の買戻しの可能性があっても、収益認識に関する会計基準のように返金負債を見積って収益の額から減額する処理は認められません。

そのため、返品権付きの販売に関しては、会計上の収益の額と法人税の益金の額との間に差異が生じます。当該差異は、一時差異のため、返金負債については税効果会計における将来減産一時差異として繰延税金資産、返品資産については将来加算一時差異として繰延税金負債を計上することになります。