買戻契約

収益認識に関する会計基準の適用指針第153項では、買戻契約を以下のように定義しています。

買戻契約とは、企業が商品又は製品を販売するとともに、同一の契約又は別の契約のいずれかにより、当該商品又は製品を買い戻すことを約束するあるいは買い戻すオプションを有する契約である。

買い戻す商品または製品には以下の場合があります。

- 当初において顧客に販売した商品または製品である場合

- 当該商品または製品と実質的に同一のものである場合

- 当初において販売した商品又は製品を構成部分とする商品又は製品である場合

そして、買戻契約には、通常、以下の3つの形態があります。

- 企業が商品または製品を買い戻す義務(先渡取引)

- 企業が商品または製品を買い戻す権利(コール・オプション)

- 企業が顧客の要求により商品または製品を買い戻す義務(プット・オプション)

先渡取引とプット・オプションは、買い戻す義務がある点で共通していますが、前者は必ず買い戻さなければならないのに対して、後者は顧客の要求がなければ買い戻す必要がない点で異なっています。

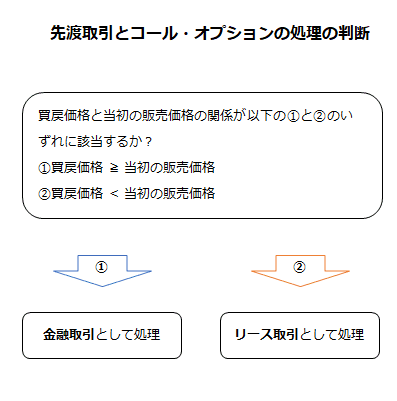

先渡取引あるいはコール・オプション

企業が商品または製品を買い戻す義務(先渡取引)あるいは企業が商品または製品を買い戻す権利(コール・オプション)を有している場合には、顧客は当該商品または製品に対する支配を獲得していません。この場合、収益認識に関する会計基準の適用指針第69項では、買戻価格が当初の販売価格よりも低いか高いかで、異なる処理をすることを定めています。

買戻価格が当初の販売価格よりも低い場合

買戻価格が当初の販売価格よりも低い場合には、実質的に当該商品または製品を一定の期間にわたり使用する権利の対価が企業に支払われることになるため、リース取引として処理します(収益認識に関する会計基準の適用指針第155項)。

買戻価格が当初の販売価格以上の場合

商品または製品の買戻価格が当初の販売価格以上の場合には、企業は実質的に金利を支払うことになるため、当該契約を金融取引として処理します(収益認識に関する会計基準の適用指針第155項)。

この場合、商品または製品を引き続き認識するとともに、顧客から受け取った対価について金融負債を認識します。顧客から受け取る対価の額と顧客に支払う対価の額との差額については、金利(あるいは加工コストまたは保管コスト等)として認識します(収益認識に関する会計基準の適用指針第70項)。

未行使のコール・オプション

オプションが未行使のまま消滅する場合には、コール・オプションに関連して認識した負債の消滅を認識し、収益を認識します(収益認識に関する会計基準の適用指針第71項)。

先渡取引とコール・オプションの処理の判断を図示すると以下のようになります。

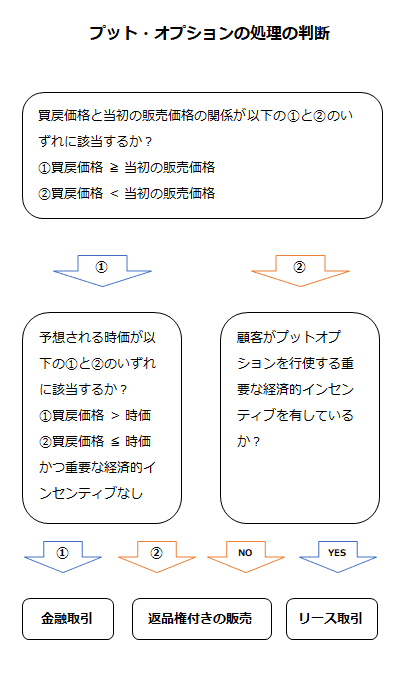

プット・オプション

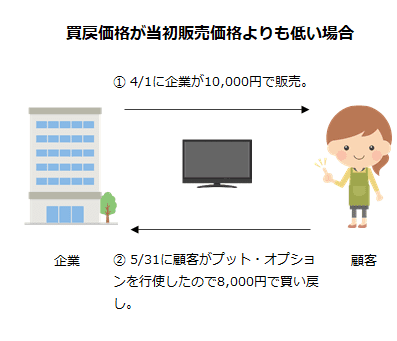

当初の販売価格より低い金額で買い戻す義務がある場合

企業が顧客の要求により商品または製品を当初の販売価格より低い金額で買い戻す義務(プット・オプション)を有している場合には、契約における取引開始日に、顧客が当該プット・オプションを行使する重要な経済的インセンティブを有しているかどうかを判定します(収益認識に関する会計基準の適用指針第72項)。

重要な経済的インセンティブを有しているかどうかを判定するにあたっては、買戻価格と買戻日時点での商品または製品の予想される時価との関係やプット・オプションが消滅するまでの期間等を考慮します。例えば、買戻価格が商品または製品の時価を大幅に上回ると見込まれる場合には、顧客はプット・オプションを行使することで経済的利益を得られると判断します。したがって、この場合、顧客がプット・オプションを行使する重要な経済的インセンティブを有していることを示す可能性があります。

なお、買戻価格を販売価格と比較する際には、金利相当分の影響を考慮しなければなりません。

顧客にプット・オプションを行使する重要な経済的インセンティブがある場合

企業が顧客の要求により商品または製品を当初の販売価格より低い金額で買い戻す義務を有している場合で、顧客が当該プット・オプションを行使する重要な経済的インセンティブを有している場合には、当該契約をリース取引として処理します(収益認識に関する会計基準の適用指針第72項)。

例えば、4月1日に企業が商品を10,000円で顧客に販売し、5月31日に顧客がプット・オプションを行使したので8,000円で買い戻したとします。

この場合、顧客は10,000円で購入した商品を8,000円で企業に返品しているので、顧客から見ると2,000円の損失が発生しています。通常、プット・オプションを行使すると損する場合には、プット・オプションを行使しないものです。しかし、一時的に商品を使用した後は不要になるなど、顧客にプット・オプションを行使する重要な経済的インセンティブがあり、実際にプット・オプションを行使した場合には、企業は、実質的に2ヶ月間、当該商品を顧客に貸し出し、その賃貸料を受け取ったのと同じです。

そのため、当該取引はリース取引と同じと考えられるので、会計上もリース取引として処理します。

顧客にプット・オプションを行使する重要な経済的インセンティブがない場合

企業が顧客の要求により商品または製品を当初の販売価格より低い金額で買い戻す義務を有している場合で、顧客が当該プット・オプションを行使する重要な経済的インセンティブを有していない場合には、当該契約を返品権付きの販売として処理します(収益認識に関する会計基準の適用指針第72項)。

上と同様の例で見た場合、顧客は、プット・オプションを行使すると2,000円損しますから、通常は、プット・オプションを行使しません。そのため、顧客には、当該プット・オプションを行使する重要な経済的インセンティブはないと考えられます。しかし、購入前に想像していた便益を商品から得られなかった場合、顧客は当該商品を返品したいと考えます。この場合には、顧客は2,000円損しても、プット・オプションを行使して返品する可能性があります。

このように見ると、当該プット・オプションは、顧客にとっては返品する権利を買ったのと同じなので、企業は、返品権付きの販売として会計処理することになります。

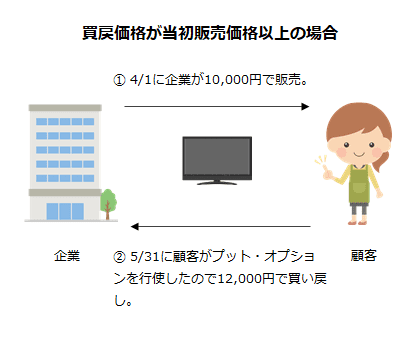

当初の販売価格以上で買い戻す義務がある場合

商品または製品の買戻価格が当初の販売価格以上の場合には、買戻価格と当該商品または製品の予想される時価との関係で処理方法が異なります。

買戻価格が予想される時価よりも高い場合

商品または製品の買戻価格が当初の販売価格以上であり、かつ、当該商品または製品の予想される時価よりも高い場合には、当該契約を金融取引として処理します(収益認識に関する会計基準の適用指針第73項)。

例えば、4月1日に企業が商品を10,000円で顧客に販売し、5月31日に12,000円で買い戻す義務(プット・オプション)を有していたとします。なお、4月1日時点での5月31日における当該商品の予想される時価は11,000円だったとします。

この場合、顧客は、5月31日に当該商品を他者に11,000円で転売するよりも、プット・オプションを行使して企業に返品し、12,000円を受け取った方が得ですから、プット・オプションを行使することが考えられます。

顧客がプット・オプションを行使した場合、企業は10,000円で販売した商品を12,000円で買い戻すことになるため、2,000円の損失が発生します。この取引は、企業が、実質的に4月1日に商品を担保にして顧客から10,000円を借り入れ、5月31日に利息と元本を合わせて12,000円を返済し、担保に供していた商品の返還を受けたのと同じです。

したがって、当該契約は金融取引と同様と解すことができるので、会計上も金融取引として処理します。

買戻価格が予想される時価以下の場合

商品または製品の買戻価格が当初の販売価格以上で、当該商品または製品の予想される時価以下であり、かつ、顧客がプット・オプションを行使する重要な経済的インセンティブを有していない場合には、当該契約を返品権付きの販売として処理します(収益認識に関する会計基準の適用指針第73項)。

上の例で5月31日に商品の予想される時価が15,000円だったとします。この場合、顧客は、プット・オプションを行使して、商品を企業に12,000円で買い戻してもらうより、他者に15,000円で転売した方が3,000円得します。そのため、顧客がプット・オプションを行使する可能性は低いと考えられます。

顧客がプット・オプションを行使する重要な経済的インセンティブを有していないと判断した場合には、当該契約は返品権付きの販売として処理します。

未行使のプット・オプション

オプションが未行使のまま消滅する場合には、プット・オプションに関連して認識した負債の消滅を認識し、収益を認識します(収益認識に関する会計基準の適用指針第74項)。

プット・オプションの処理の判断を図示すると以下のようになります。