追加の財またはサービスを取得するオプションの付与

顧客が、買物をしたときに付与されるポイントは、オプションの付与に該当します。

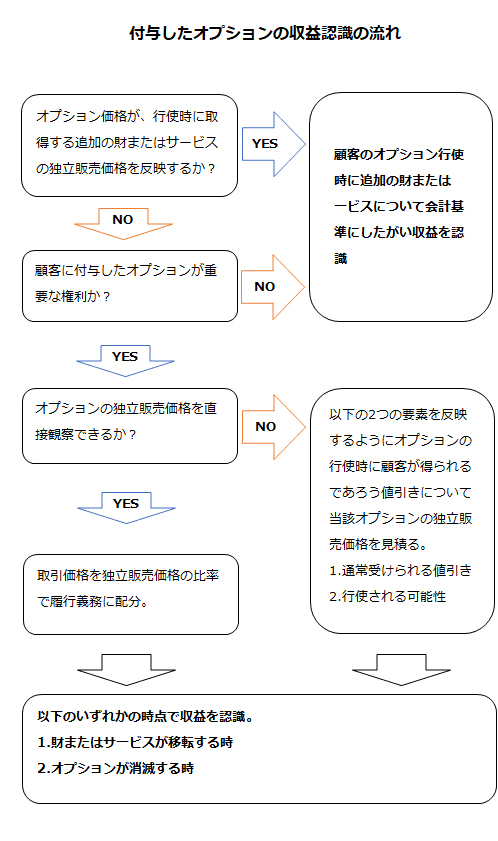

収益認識に関する会計基準の適用指針第48項では、顧客との契約において、既存の契約に加えて追加の財またはサービスを取得するオプションを顧客に付与する場合には、当該オプションが当該契約を締結しなければ顧客が受け取れない重要な権利を顧客に提供するときにのみ、当該オプションから履行義務が生じるとしています。この場合には、将来の財またはサービスが移転する時、あるいは当該オプションが消滅する時に収益を認識します。

重要な権利を顧客に提供する場合の例としては、追加の財またはサービスを取得するオプションにより、顧客が属する地域や市場における通常の値引きの範囲を超える値引きを顧客に提供する場合が挙げられます。

重要でない権利を提供する場合

顧客にオプションを付与した場合に企業に履行義務が生じるのは、当該オプションが重要な権利に該当する場合です。

顧客が追加の財またはサービスを取得するオプションが、当該財またはサービスの独立販売価格を反映する価格で取得するものである場合には、顧客に重要な権利を提供したことにはなりません。この場合には、既存の契約の取引価格を追加の財またはサービスに対するオプションに配分せず、顧客が当該オプションを行使した時に、当該追加の財またはサービスについて、会計基準にしたがって収益を認識します(収益認識に関する会計基準の適用指針第49項)。

履行義務への取引価格の配分

履行義務への取引価格への配分は、独立販売価格の比率で行わなければなりません(収益認識に関する会計基準第66項)。

追加の財またはサービスを取得するオプションの独立販売価格を直接観察できない場合には、オプションの行使時に顧客が得られるであろう値引きについて、以下の要素を反映して、当該オプションの独立販売価格を見積ります(収益認識に関する会計基準の適用指針第50項)。

- 顧客がオプションを行使しなくても通常受けられる値引き

- オプションが行使される可能性

追加の財またはサービスを取得するオプションを付与した場合の収益認識の流れを図示すると以下のようになります。

更新オプションの取り扱い

契約更新に係るオプション等、顧客が将来において財またはサービスを取得する重要な権利を有している場合で、当該財またはサービスが契約当初の財またはサービスと類似し、かつ、当初の契約条件にしたがって提供される場合は、オプションの独立販売価格を見積らず、提供されると見込まれる財またはサービスの予想される対価に基づき、取引価格を当該提供されると見込まれる財またはサービスに配分することができます(同適用指針第51項)。