工事損失引当金の会計処理

ここでは、工事損失引当金の会計処理について、具体例を用いて解説します。

前提条件

- 建設会社の甲社(3月決算会社)は、x1年4月1日に乙社(顧客)との間で、乙社の所有する土地にオフィスビルを建設する契約を締結しました。契約における固定対価は、600,000千円です。

- 契約における取引開始日の甲社の見積工事原価は540,000千円です。

- オフィスビルの建設には3年を要する予定です。

- 甲社は、発生した原価を基礎としたインプットに基づき、履行義務の充足に係る進捗度を適切に見積ることができると判断しました。

- x1年度において発生した原価は162,000千円でした。

- x2年度において、見積工事原価に変更が生じ、605,000千円となりました。なお、工事契約金額の見直しは行われていません。

- x2年度において発生した原価は322,000千円でした。

- 甲社は、x2年度に工事損失引当金を計上します。

- x3年度において発生した原価は121,000千円でした。

- 甲社では、発生した原価は、いったん未成工事支出金勘定に集計し、決算日に売上原価に振り替えることにしています。

会計処理

x1年度末

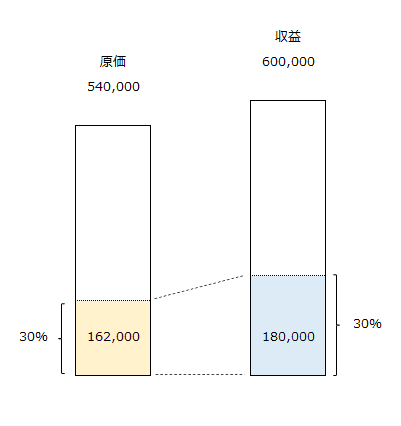

x1年度末の工事進捗度は、以下の計算式から30%になります。

- 工事進捗度

=期末までの発生原価/見積工事原価×100%

=162,000千円/540,000千円×100%=30%

x1年度末に認識する収益は、契約価格に工事進捗度を乗じた180,000千円になります。

- 工事収益

=600,000千円×30%=180,000千円

収益と原価の関係を図示すると以下のようになります。

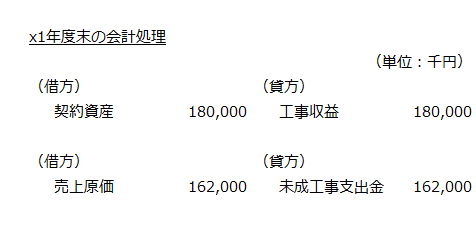

x1年度末の会計処理は以下の通りです。

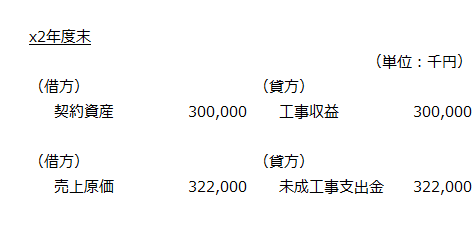

x2年度末

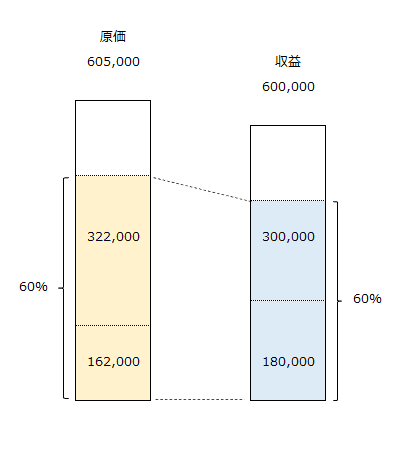

見積原価変更後の工事進捗度

x2年度末に見積工事原価に変更があったので、変更後の見積工事原価に基づいて工事進捗度を計算します。

- 工事進捗度

=x2年度末までの発生原価/見積変更後の工事原価×100%

(162,000千円+322,000千円)/605,000千円×100%=80%

x2年度の工事収益

x2年度の工事収益は、取引価格に見積原価変更後の工事進捗度を乗じた金額からx1年度に認識した工事収益を差し引いた300,000千円になります。

- 工事収益

=600,000千円×80%-180,000千円=300,000千円

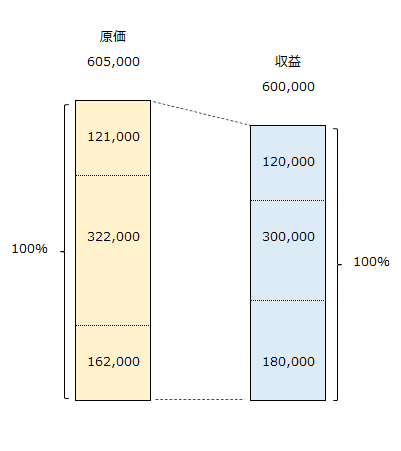

x2年度の収益と原価の関係を図示すると以下のようになります。

x2年度末の会計処理は以下の通りです。

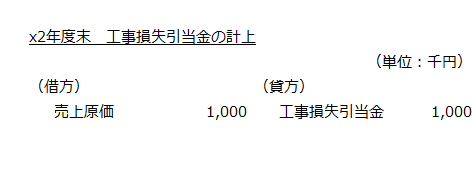

工事損失引当金の計上

x2年度に見積工事原価が605,000千円に増加し、工事契約金額600,000千円との差額5,000千円の損失が発生することが明らかになりました。この場合、収益認識に関する会計基準の適用指針第90項により、工事損失引当金を計上します。

x1年度の工事利益は18,000千円(180,000千円-162,000千円)、x2年度の工事損失は22,000千円(300,000千円-322,000千円)なので、すでに累計で4,000千円の損失が計上されています。したがって、x2年度に計上する工事損失引当金は1,000千円(5,000千円-4,000千円)になります。

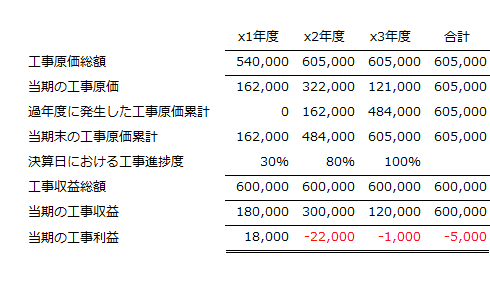

各年度の工事収益、工事原価、工事利益(工事損失)の計算を表にすると以下のようになります。

工事損失引当金計上の会計処理は以下の通りです。

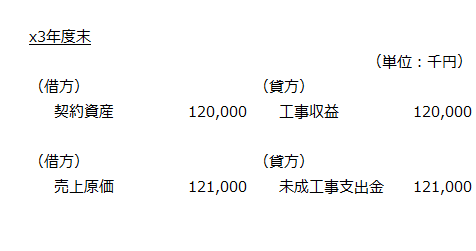

x3年度の会計処理

x3年度は、工事収益総額から過年度に計上した工事収益の累計額を差し引いて工事収益を計算します。

- 工事収益

=600,000千円-(180,000千円+300,000千円)=120,000千円

x3年度の収益と原価の関係を図示すると以下のようになります。

x3年度末の会計処理は以下の通りです。

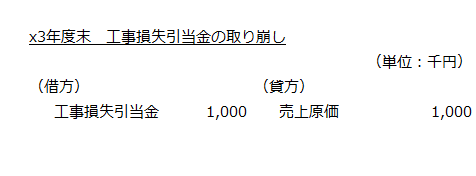

工事損失引当金の取り崩し

x2年度に計上した工事損失引当金を取り崩します。