ポイントを自社発行商品券と交換した場合の会計処理

ここでは、ポイントを自社発行商品券と交換した場合の会計処理について、具体例を用いて解説します。

前提条件

- 甲社(3月決算会社)は、甲社が運営する店舗で顧客が買い物をするたびにポイントを付与しています。ポイントの付与率は100円につき1ポイントです。顧客は、次回以降の買い物の際にポイントを使用することができ、1ポイント当たり1円の値引きを受けられます。

- 当該ポイントは、契約を締結しなければ顧客が受け取れない重要な権利を顧客に提供するものであるため、甲社は、顧客へのポイントの付与により履行義務が生じると結論づけました(収益認識に関する会計基準の適用指針第48項)。

- ポイントの有効期限は、ポイントを付与した日の3年後の月末です。なお、ポイントの失効率は3%と見積もっています。

- 甲社は、自社で商品券を発行しており、顧客は300ポイント単位で300円分の商品券と交換できます。

- 自社発行商品券の有効期限は、顧客がポイントと交換した日から5年後の月末です。

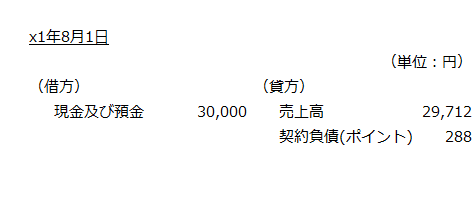

- x1年8月1日に顧客に商品を30,000円で販売し、300ポイントを付与しました。対価は現金で受け取っています。

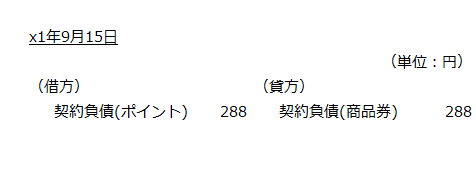

- x1年9月15日に顧客が300ポイントを商品券と交換しました。

- x1年10月20日に顧客に商品10,000円を販売し、300円分の商品券と現金9,700円を受け取りました。

会計処理

x1年8月1日

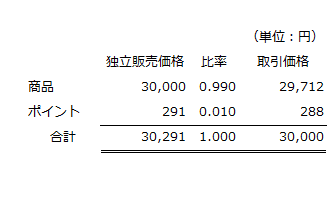

顧客から受け取った対価30,000円を商品とポイントの独立販売価格の比率で配分します。

ポイントの独立販売価格の計算

顧客に付与したポイントは300ポイント(300円相当)、ポイント失効率は3%なので、以下の計算よりポイントの独立販売価格は291円になります。

- ポイントの独立販売価格

=付与したポイントの価格×(1-失効率)

=300円×(1-0.03)

=291円

取引価格を商品とポイントに配分

以下の計算より、対価30,000円を商品に29,712円、ポイントに288円配分します。

- 商品

=30,000円×30,000円/(30,000円+291円)

=29,712円 - ポイント

=30,000円×291円/(30,000円+291円)

=288円

上記の計算を表にすると以下の通りです。

仕訳

商品29,712円について収益を認識し、ポイント288円について契約負債を認識します。

x1年8月1日の会計処理は以下の通りです。

x1年9月15日

収益認識に関する会計基準にも収益認識に関する会計基準の適用指針にも、ポイントを自社発行商品券と交換した場合の処理についての記述はありません。

しかし、ポイントから商品券に交換された場合でも、企業は、将来において財またはサービスを移転する義務を継続して負っていることから、引き続き契約負債を認識することになると考えられます。

したがって、会計処理は不要と考えられますが、ポイントの有効期限が3年、商品券の有効期限が5年と両者で有効期限が異なることから、契約負債(ポイント)と契約負債(商品券)といった補助科目を設定して別々で管理するのが望ましいです。

300ポイントに対応する契約負債は288円なので、契約負債(ポイント)から契約負債(商品券)に振り替えます。

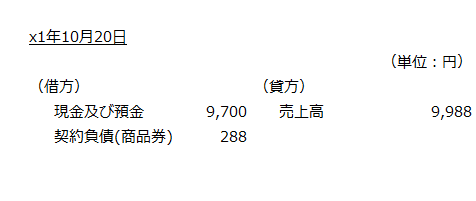

x1年10月20日

対価として、9,700円の現金と300円分の商品券を受け取っています。300円分の商品券に対応する契約負債は288円なので、売上高は9,988円になります。

- 売上高

=9,700円+288円=9,988円

したがって、会計処理は以下のようになります。