有効期限が延長されるポイントが消滅した場合の会計処理

ここでは、有効期限が延長されるポイントが消滅した場合の会計処理について、具体例を用いて解説します。

前提条件

- 甲社(3月決算会社)は、甲社が運営する店舗で顧客が買い物をするたびにポイントを付与しています。ポイントの付与率は100円につき1ポイントです。顧客は、次回以降の買い物の際にポイントを使用することができ、1ポイント当たり1円の値引きを受けられます。

- 当該ポイントは、契約を締結しなければ顧客が受け取れない重要な権利を顧客に提供するものであるため、甲社は、顧客へのポイントの付与により履行義務が生じると結論づけました(収益認識に関する会計基準の適用指針第48項)。

- ポイントの有効期限は、ポイントを付与した日の1年後の月末です。ただし、ポイント有効期限は、ポイントの付与、ポイントの使用、買い物のいずれかがあった日から自動的に1年後の月末に延長されます。なお、ポイントの失効率は1%と見積もっています。

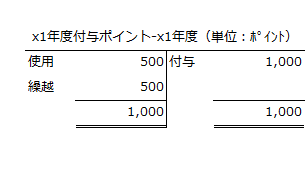

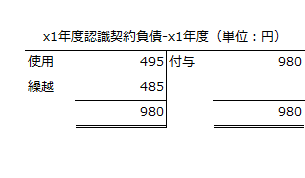

- x1年度に顧客Aに付与したポイント総数は1,000ポイントで、認識した契約負債は980円です。顧客Aがx1年度に使用したポイントは500ポイントでした。

- x2年度に顧客Aに付与したポイント総数は800ポイントで、認識した契約負債は784円です。顧客がx2年度に使用したポイントは700ポイントでした。なお、顧客が使用したポイントは、付与日が古いものから順番に消化されます。

- x3年度は、顧客Aについて、付与したポイント、使用したポイント、買い物の実績がありませんでした。そのため、顧客Aが持っていた600ポイントすべてが有効期限の到来で失効しています。

会計処理

使用されたポイントの処理

顧客がポイントを使用して買い物をした場合、当該使用ポイントに対応する契約負債を売上高に振り替えて収益を認識します。

契約負債を売上高に振り替える処理をポイントが使用される都度行うと、会計処理が煩雑となります。また、ポイントの失効率は、決算日に見直さなければならず、失効率に変化があった場合は、期中に契約負債から振り替えた売上高の修正が必要になります。

そのため、期中のポイント使用の事実は補助簿で管理し、契約負債を売上高に振り替える会計処理は、期末に失効率を見直した後に一括で行うのが実務上の手間を省くことができ望ましいと言えます。

また、付与したポイントは、付与した年度ごとに管理します。

x1年度末

x1年度に付与したポイントの会計処理

顧客が使用したポイントに対応する契約負債は以下のように計算します。

- 使用ポイントに対応する契約負債

=当年度の使用ポイント/使用見込ポイント総数×契約負債計上額

x1年度に付与した1,000ポイントのうち1%が失効すると見込んでいるので、使用見込ポイント総数は990ポイントです。

- 使用見込ポイント総数

=1,000ポイント×(1-0.01)

=990ポイント

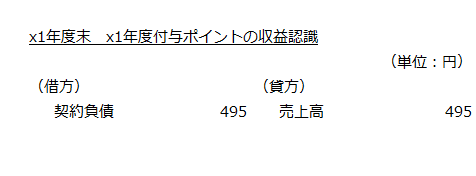

よって、x1年度に付与したポイントのうち、x1年度に使用されたポイントに対応する契約負債は495円です。

- 使用ポイントに対応する契約負債

=500ポイント/990ポイント×980円

=495円

以上から、x1年度に使用されたポイントの収益認識の会計処理は以下の通りです。

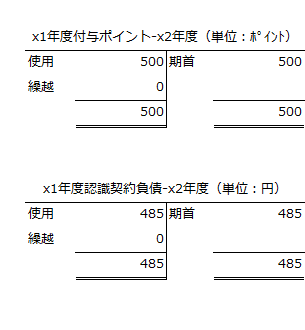

x1年度に付与したポイントの増減をT勘定で示すと以下のようになります。

また、x1年度に付与したポイントに対応する契約負債の増減をT勘定で示すと以下のようになります。

x2年度末

x2年度に顧客Aが使用したポイントは700ポイントです。ポイントは、付与日が古いものから順に消化されるので、x1年度に付与したポイントのうちx1年度末に残っていた500ポイントが先に使用され、残りの200ポイントはx2年度に付与したポイントから使用されます。

- x2年度付与分の使用ポイント

=700ポイント-500ポイント

=200ポイント

x1年度に付与したポイントの会計処理

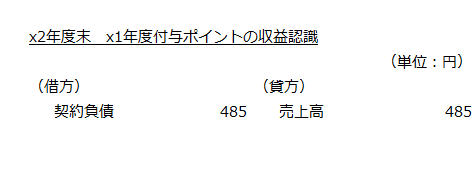

x1年度に付与したポイントは、x2年度にすべて使用されたので、x1年度末の契約負債残高485円全額を売上高に振り替えて収益を認識します。

なお、x1年度に付与したポイントとそれに対応する契約負債の増減をT勘定で示すと以下のようになります。

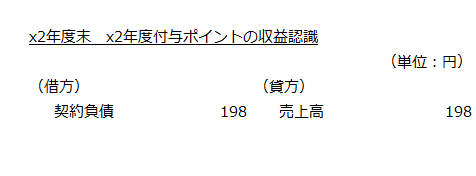

x2年度に付与したポイントの会計処理

x2年度に付与した800ポイントのうち1%が失効すると見込んでいるので、使用見込ポイント総数は792ポイントです。

- 使用見込ポイント総数

=800ポイント×(1-0.01)

=792ポイント

よって、x2年度に付与したポイントのうち、x2年度に使用された200ポイントに対応する契約負債は198円です。

- 使用ポイントに対応する契約負債

=200ポイント/792ポイント×784円

=198円

以上から、x2年度に使用されたポイントの収益認識の会計処理は以下の通りです。

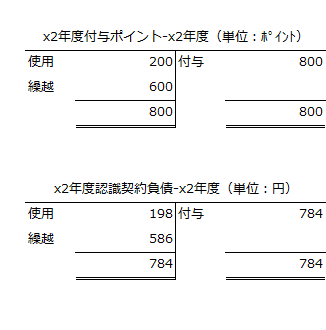

なお、x2年度に付与したポイントとそれに対応する契約負債の増減をT勘定で示すと以下のようになります。

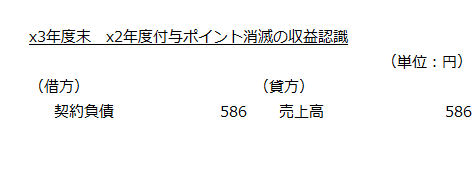

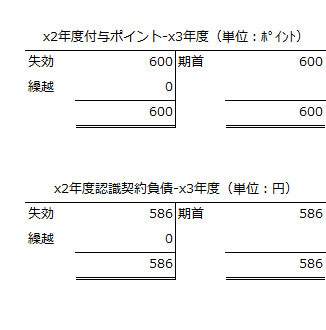

x3年度末

x2年度に付与したポイントの会計処理

x2年度に付与したポイントは、x3年度に有効期限の到来ですべて失効しています。したがって、x2年度末の契約負債残高586円全額を売上高に振り替えて収益を認識します。

なお、x2年度に付与したポイントとそれに対応する契約負債の増減をT勘定で示すと以下のようになります。

有効期限が延長されるポイントの会計処理の留意点

有効期限が延長されるポイントの会計処理については、収益認識に関する会計基準の適用指針に具体的な処理方法が定められていません。したがって、ポイントの規約や顧客のポイント使用の実態を考慮して、企業で処理方法を検討する必要があります。

本事例のようにポイント有効期限が最後の取引から1年間延長される場合、顧客との取引が1年に1回以上あればポイントが失効しません。一方、1年間取引がなかった場合には、過去に顧客に付与したポイント全てが一時期に失効します。

このような特徴から、例えば、x1年度に全顧客に付与したポイント全てについて、有効期限が到来するx2年度にまとめて収益計上することができません。

同じ年度に付与したポイントでも、ある顧客は1年後にポイントが失効する場合もあれば、別の顧客は10年以上ポイントを貯め続け、なかなか失効しない場合もあります。

そのため、有効期限が延長されるポイントを顧客に付与している場合は、顧客単位で、付与年度ごとのポイント残高、ポイント有効期限、計上年度ごとの契約負債残高を把握しておかないと、ポイントの使用や失効の際の収益認識の会計処理が困難になります。