履行により顧客との契約から生じた債権が認識される場合の会計処理

ここでは、履行により顧客との契約から生じた債権が認識される場合の会計処理について、具体例を用いて解説します。

前提条件

- 甲社(3月決算会社)は、x1年4月1日に乙社(顧客)との間で、A製品を1個当たり100円で販売する契約を締結しました。

- この契約では、x1年9月30日までに乙社がA製品を100個以上購入した場合、さかのぼって単価を1個当たり80円に減額する約束となっています。

- A製品に対する支配が乙社に移転した時に乙社に支払義務が発生し、甲社は対価に対する無条件の権利を獲得します。

- x1年5月12日に甲社は、A製品30個を乙社に販売し、代金は掛けとしました。なお、甲社は、乙社がx1年9月30日までにA製品を100個以上購入すると見込んでいます。

会計処理

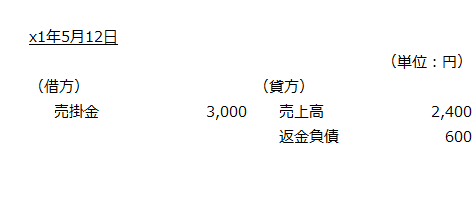

x1年5月12日

売掛金

A製品30個を乙社に移転したので、甲社は売掛金3,000円を計上します。

- 売掛金=30個×100円=3,000円

売上高

甲社は、x1年9月30日までに乙社がA製品を100個以上購入すると予想しているので、単価80円で売上高を計算します。

- 売上高=30個×80円=2,400円

返金負債

売掛金と売上高の差額600円について返金負債を計上します。

- 返金負債=3,000円-2,400円=600円

したがって、会計処理は以下のようになります。

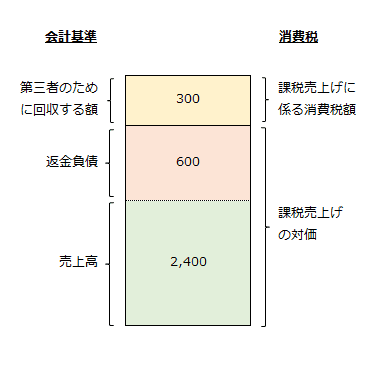

消費税を加味した会計処理

消費税を加味した会計処理も紹介しておきます。なお、消費税率は10%とします。

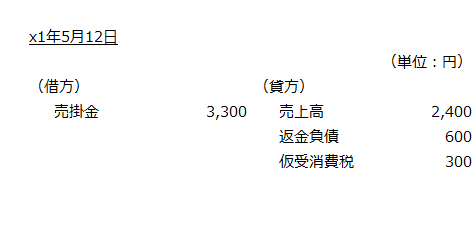

仮受消費税

仮受消費税は減額する前のA製品の単価100円に消費税率10%を乗じて計算します。

- 仮受消費税=30個×100円×10%=300円

売掛金

A製品30個を乙社に移転したので、甲社は消費税を含めて売掛金3,300円を計上します。

- 売掛金=3,000円+300円=3,300円

売上高

甲社は、x1年9月30日までに乙社がA製品を100個以上購入すると予想しているので、単価80円で売上高を計算します。

- 売上高=30個×80円=2,400円

返金負債

売掛金から売上高と仮受消費税を差し引いて、返金負債600円を計算します。

- 返金負債=3,300円-2,400円-300円=600円

したがって、会計処理は以下のようになります。

売上高、返金負債、消費税の関係を図示すると以下のようになります。