履行義務の識別:ステップ2

収益認識のステップ1で契約を識別した後、ステップ2の履行義務の識別を行います。

収益認識に関する会計基準第32項では、契約における取引開始日に、顧客との契約において約束した財またはサービスを評価し、次のいずれかを顧客に移転する約束のそれぞれについて履行義務として識別することを定めています。

- 別個の財またはサービス(あるいは別個の財またはサービスの束)

- 一連の別個の財またはサービス(特性が実質的に同じであり、顧客への移転のパターンが同じである複数の財またはサービス)

別個の財またはサービスとは

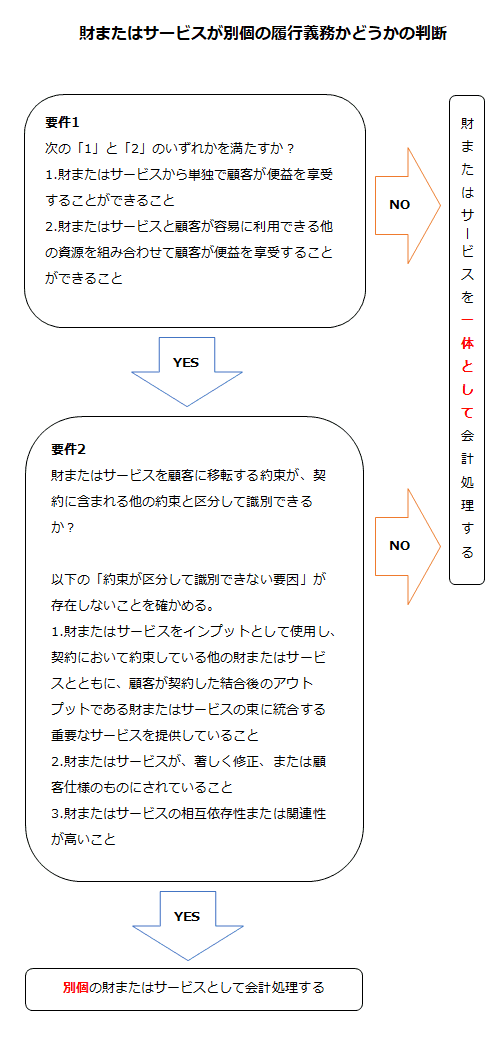

収益認識に関する会計基準第34項では、以下の2つの要件のいずれも満たす場合には、別個のものとすると規定しています。

- 当該財またはサービスから単独で顧客が便益を享受することができること、あるいは、当該財またはサービスと顧客が容易に利用できる他の資源を組み合わせて顧客が便益を享受できること

- 当該財またはサービスを顧客に移転する約束が、契約に含まれる他の約束と区分して識別できること

別個の財またはサービスとなる可能性

上記「1」については、収益認識に関する会計基準の適用指針第5項で、以下のいずれかに該当する場合には、財またはサービスが別個のものとなる可能性があるとしています。

- 財またはサービスの使用、消費、あるいは廃棄における回収額より高い金額による売却

- 経済的便益を生じさせる上の「1」以外の方法による財またはサービスの保有

例えば、家電量販店がテレビを顧客に販売し、テレビの設置サービスも提供していたとします。この場合、顧客はテレビを買って自分で設置できる、あるいは他の業者に依頼してテレビの設置ができる場合には、テレビから単独で便益を享受できることになります。すなわち、顧客は設置サービスなしにテレビを視聴できますし、廃棄処分した場合の回収額以上で売却できる可能性もあるため、テレビと設置サービスは別個の財またはサービスとなり得ます。

別個の財またはサービスを顧客に移転する複数の約束が区分して識別できない場合とは

別個の財またはサービスを顧客に移転する複数の約束が区分して識別できない場合、収益認識に関する会計基準の適用指針第6項では、以下のように扱うものとしています。

会計基準第34項(2)に従って、財又はサービスを顧客に移転する約束が、契約に含まれる他の約束と区分して識別できるかどうかを判定するにあたっては、当該約束の性質が、契約において、当該財又はサービスのそれぞれを個々に移転するものか、あるいは、当該財又はサービスをインプットとして使用した結果生じる結合後のアウトプットを移転するものかを判断する。

同適用指針第6項では、財またはサービスを顧客に移転する複数の約束が区分して識別できないことを示す要因には、例えば、以下の3つがあるとしています。

- 当該財またはサービスをインプットとして使用し、契約において約束している他の財またはサービスとともに、顧客が契約した結合後のアウトプットである財またはサービスの束に統合する重要なサービスを提供していること

- 当該財またはサービスの1つ又は複数が、契約において約束している他の財またはサービスの1つまたは複数を著しく修正するまたは顧客仕様のものとするか、あるいは他の財またはサービスによって著しく修正されるまたは顧客仕様のものにされること

- 当該財またはサービスの相互依存性または相互関連性が高く、当該財またはサービスのそれぞれが、契約において約束している他の財またはサービスの1つまたは複数により著しく影響を受けること

例えば、メーカーが、顧客のビルにエアコンを設置する契約を締結したとします。メーカーは、通常、製造したエアコンを販売し、取り付けも行っていますが、当該契約では、顧客の要望による特注となったため、新たにエアコンを製造し顧客のビルに合う形で取り付け工事が行われることになりました。なお、取り付けは、メーカー以外の業者では行えないものとします。

この場合、メーカーは顧客がエアコンを使える状態にすることが契約の重要なサービスの提供と考えられます。また、メーカーは顧客の要望で特注品の製造を行っています。さらにエアコンは、顧客やメーカー以外の業者が取り付けることは不可能なので、取り付け作業はエアコンに著しく影響を与え、相互関連性が高いと判断できます。

したがって、当該契約は、収益認識に関する会計基準第34項(2)の「当該財又はサービスを顧客に移転する約束が、契約に含まれる他の約束と区分して識別できること」という要件が満たされないため、メーカーが提供する財またはサービスは別個のものではないと判断し、契約で約束した財またはサービスのすべてを単一の履行義務として処理することになります。

一連の別個の財またはサービスとは

収益認識に関する会計基準第32項(2)における一連の別個の財またはサービスは、同会計基準第33項で、以下のいずれの要件も満たす場合には、顧客への移転のパターンが同じであるものとすると規定されています。

- 一連の別個の財またはサービスのそれぞれが、同会計基準第38項の一定の期間にわたり充足される履行義務の要件を満たすこと

- 履行義務の充足に係る進捗度の見積りに、同一の方法が使用されること

同会計基準第128項では、第32項(2)が定められた理由について以下のように記述しています。

第32項(2)の定めは、特性が実質的に同じ複数の別個の財又はサービスを提供する場合に、当該複数の別個の財又はサービスを顧客に移転する約束のそれぞれについて履行義務として識別することは、コストと比較して便益が小さいため設けている。この定めは、例えば清掃サービス契約のように、同質のサービスが反復的に提供される契約等に適用できる場合がある。

反復継続的に同質の複数の商品やサービスを提供している場合にまで、別個の財またはサービスとして履行義務を識別することは、手間の割に得られる便益が小さいため、「一連の別個の財またはサービス」としてまとめて履行義務を識別することが認められています。

財またはサービスが別個の履行義務に該当するかどうかの判断を図示すると以下のようになります。

重要性が乏しい場合の取り扱い

収益認識に関する会計基準第32項の定めにかかわらず、約束した財またはサービスが、顧客との契約の観点で重要性が乏しい場合には、当該約束が履行義務であるのかについて評価しないことができます(収益認識に関する会計基準の適用指針第93項)。

重要性が乏しいかどうかを判定するに際しては、当該約束した財またはサービスの定量的および定性的な性質を考慮し、契約全体における当該約束した財またはサービスの相対的な重要性を検討しなければなりません。

出荷および配送活動に関する会計処理の選択

顧客が商品または製品に対する支配を獲得した後に行う出荷および配送活動については、商品または製品を移転する約束を履行するための活動として処理し、履行義務として識別しないことができます(収益認識に関する会計基準の適用指針第94項)。