履行により契約資産が認識される場合の会計処理

ここでは、履行により契約資産が認識される場合の会計処理について、具体例を用いて解説します。

前提条件

- 甲社(3月決算会社)は、x1年4月1日に乙社(顧客)との間で、A製品とB製品を合わせて700千円で販売する契約を締結しました。

- この契約では、x1年4月10日にA製品が引き渡され、x1年4月25日にB製品が引き渡されることになっています。

- 700千円の対価は、B製品が乙社に移転された後に支払われます。

- 甲社は、A製品とB製品を移転する約束のそれぞれを履行義務として識別し、両製品の独立販売価格に基づき、取引価格を配分しました。取引価格は、A製品に300千円、B製品に400千円を配分しています。

- x1年4月10日に甲社は、A製品を乙社に移転しました。

- x1年4月25日に甲社は、B製品を乙社に移転しました。

- x1年4月30日に甲社は、乙社から700千円を現金で受け取りました。

会計処理

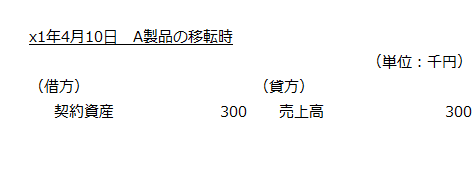

x1年4月10日

A製品を乙社に移転したので、300千円の収益を認識します。ただし、B製品の移転が完了しておらず、対価に対する無条件の権利を有していないので、売掛金ではなく契約資産を計上します。

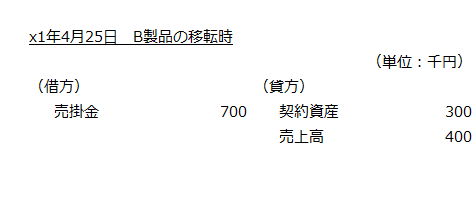

x1年4月25日

B製品を乙社に移転したので、400千円の収益を認識します。甲社は、履行義務を充足し、対価に対する無条件の権利を有しているので、A製品の移転時に計上した契約資産300千円を売掛金に振り替えます。したがって、B製品移転時の売掛金計上額は700千円(400千円+300千円)になります。

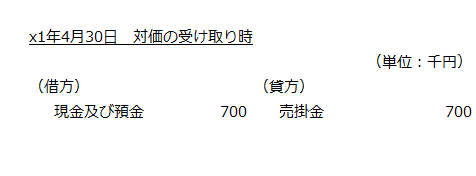

x1年4月30日

乙社から、対価の700千円を現金で受け取ったので売掛金の消滅を認識します。