企業が本人と代理人の両方に該当する場合の会計処理

ここでは、企業が本人と代理人の両方に該当する場合の会計処理について、具体例を用いて解説します。

前提条件

- 甲社(3月決算会社)は、パソコンを販売しています。パソコンを購入した顧客は、通信会社の乙社のインターネット接続を通常よりも安い価格で契約することができます。

- 甲社は、顧客によるインターネット接続の申し込みについて乙社に手配しますが、インターネット接続の契約は、顧客と乙社との間で締結されます。

- 甲社は、乙社に代わって顧客から乙社への契約料を回収します。

- 顧客に対する価格設定は乙社が行います。また、乙社は、アクセス障害や他の技術的問題により、顧客がインターネットを利用できない状況が発生した場合に主たる責任を負います。

- 甲社は、収益認識に関する会計基準第34項および収益認識に関する会計基準の適用指針第5項から第7項にしたがい、パソコンとインターネット接続は、別個の財またはサービスであると結論付けました。

- 甲社は、以下の理由からインターネット接続契約については、代理人に該当すると結論付けました。

①インターネット接続サービスは、顧客と乙社の直接契約であり、甲社は、どの時点においてもインターネットの利用を指図する能力を有していないので、インターネット接続サービスが顧客に提供される前に当該権利を支配していない。

②乙社がインターネットに接続する権利を提供する約束の履行に対して責任を負っていない。

③顧客が乙社のインターネットを利用する権利について、顧客と直接契約する前に当該権利を購入しておらず、在庫リスクも有していない。

④価格設定は、乙社が行い、甲社は裁量権を有していない。 - 甲社は、パソコンに関しては、自ら販売しており、他の当事者はパソコンの販売に関与していないため、本人に該当すると結論付けました。

- 以上から、甲社は、パソコンの販売を本人として、インターネット接続の契約を代理人として会計処理することにしました。

- x1年5月13日に甲社は、顧客にパソコンを販売するとともに乙社が提供するインターネット接続サービスの契約を手配しました。パソコンの対価は100,000円、インターネット接続サービスの契約料は3,000円です。103,000円は現金で受け取っています。

会計処理

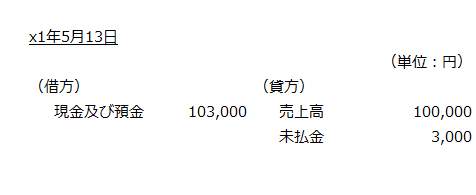

x1年5月13日

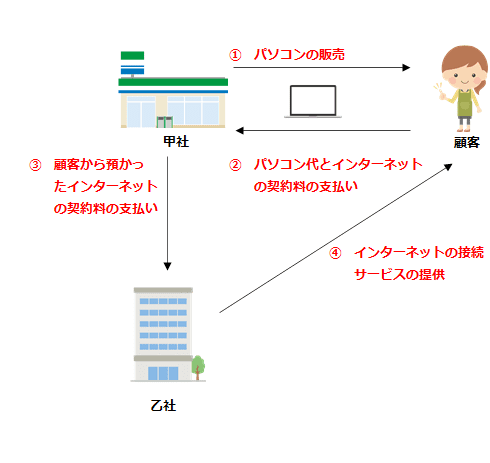

甲社、乙社、顧客の関係を図示すると以下のようになります。

甲社は、パソコンの販売については100,000円の収益を認識し、インターネット接続サービスの契約料3,000円については、乙社に代わって顧客から回収しているので未払金を計上します。