一定の期間にわたり充足される履行義務の会計処理(インプット法)

ここでは、一定の期間にわたり充足される履行義務の会計処理(インプット法)について、具体例を用いて解説します。

前提条件

- 甲社(3月決算会社)は、ショッピングセンターの改装工事の契約を乙社(顧客)と締結しました。工事では、新たにセルフレジを設置します。

- 工期は、x1年1月1日からx1年12月31日で、取引価格は20,000千円です。

- 予想原価は、16,000千円です。内訳は、セルフレジが12,000千円、その他の原価が4,000千円です。

- 甲社は、収益認識に関する会計基準の適用指針の本人と代理人の区分の定め(第39項から第47項)にしたがい、セルフレジを乙社に移転する前にセルフレジに対する支配を獲得し、自らは本人に該当すると判断しました。

- 甲社は、履行義務の充足に係る進捗度を見積るためにコストに基づくインプット法を使用しました。なお、セルフレジの調達原価を進捗度の見積りに含めると、自らの履行の程度を過大に表示すると判断したため、同適用指針第21項および第22項にしたがい、進捗度の見積りにおいて、セルフレジの調達原価12,000千円を発生コストおよび取引価格から除外することにしました。また、セルフレジの移転に係る収益をセルフレジの調達原価12,000千円と同額で認識します。

- x1年3月31日現在で、発生したその他の原価は1,200千円でした。なお、セルフレジは、x1年1月中にショッピングセンターに引き渡され、乙社が支配を獲得していますが、x1年10月までは設置されません。

- 発生した原価は、いったん未成工事支出金勘定に集計し、期末に売上原価に振り替えています。

会計処理

工事進捗度の計算

予想原価は、16,000千円ですが、セルフレジの調達原価12,000千円は工事進捗度の計算から除外します。したがって、工事進捗度の計算には、その他の原価4,000千円を使用します。

x1年3月31日までに発生したその他の原価は1,200千円なので、コストに基づくインプット法で計算した工事進捗度は30%になります。

- 工事進捗度

=1,200千円/4,000千円×100%=30%

x1年度の収益の計算

x1年度の工事進捗度に基づいて計上する収益は、取引価格の総額20,000千円からセルフレジの調達原価12,000千円を差し引いた8,000千円に工事進捗度30%を乗じた2,400千円になります。

- 工事進捗度に基づいて計上する収益

=(20,000千円-12,000千円)×30%=2,400千円

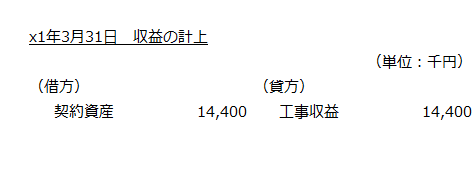

また、セルフレジがx1年1月中に乙社に移転しているので、セルフレジの調達原価12,000千円もx1年度の収益として認識します。したがって、x1年度の収益は14,400千円です。

- x1年度の収益

=12,000千円+2,400千円=14,400千円

x1年3月31日

x1年3月31日の収益の計上の会計処理は以下の通りです。

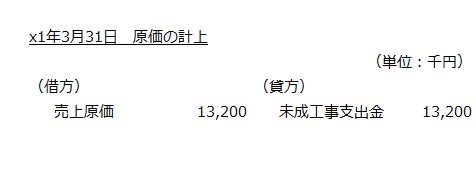

また、売上原価は、セルフレジの調達原価12,000千円とその他の原価1,200千円の合計13,200千円になります。