変動対価の見積りが制限される場合の価格の引き下げの会計処理

ここでは、変動対価の見積りが制限される場合の価格の引き下げの会計処理について、具体例を用いて解説します。

前提条件

- 甲社は、x1年10月1日に乙社(顧客)とA製品を販売する契約を締結しました。A製品の販売個数は300個、価格は50千円/個です。

- 乙社は販売業者で、甲社への代金の支払いはA製品を最終顧客に販売する時点までに行われます。通常、乙社は、A製品を取得してから60日以内に最終顧客に販売します。なお、A製品の支配はx1年10月1日に乙社に移転します。

- 甲社は、A製品の流通を促進するため、乙社に対して価格の引き下げを見込んでいます。したがって、この契約の対価は変動対価となります。

- 甲社は、これまでA製品と類似のB製品を乙社に販売してきており、10%から50%の価格引き下げを行ってきた観察可能なデータがあります。甲社は、現在の市場環境から、A製品についても10%から50%の幅で価格を引き下げなければならない可能性があると考えています。

- 甲社は、期待値による方法を使用して、単価を30%引きの35千円とし、取引価格を10,500千円と見積もりました。

- 次に甲社は、変動対価の見積額10,500千円の一部または全部を取引価格に含めることができるかどうかを判断しました。変動対価の額は、陳腐化のリスクがあるため、A製品の流通には大幅な価格引き下げが必要となる可能性が高いと考えられます。そのため、変動対価の額に関する不確実性が事後的に解消される時点までに計上された収益の著しい減額が発生しない可能性が高いとの結論を下せず、10,500千円(すなわち、30%の値引き)の見積りを取引価格に含めることはできないと判断しました。

- そこで、甲社は、現在の市場環境を考慮し、過去の実績から50%の価格引き下げを行い、7,500千円を取引価格に含めた場合には、変動対価の額に関する不確実性が事後的に解消される時点までに計上された収益の著しい減額が発生しない可能性が高いと判断しました。

会計処理

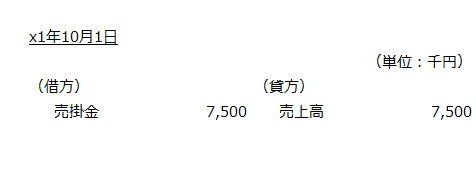

x1年10月1日

甲社は、x1年10月1日に7,500千円の収益を認識します。