試用販売の会計処理

ここでは、試用販売の会計処理について、具体例を用いて解説します。

前提条件

- 甲社(3月決算会社)は、x1年6月3日に乙社(顧客)とA商品の試用販売の契約を締結し、同日にA商品を引き渡しました。A商品の販売価格は500千円です。

- 当該契約では、試用期間はx1年7月2日までとし、期日までに乙社が返品しない場合には、A商品の支配は乙社に移転します。

- x1年7月2日に乙社からA商品が返品されなかったので、甲社は収益を認識しました。

会計処理

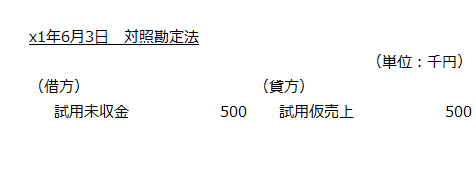

x1年6月3日

仕訳なし。

ただし、以下のように対照勘定法で、取引を記録する方法も考えられます。

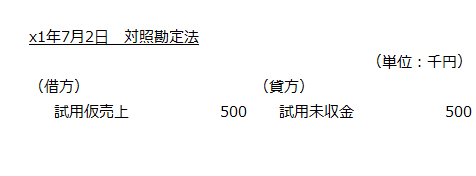

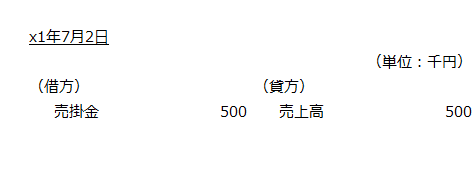

x1年7月2日

試用期間が終了したので、収益を認識します。

x1年6月3日に対照勘定法で取引を記録している場合は、以下の対照勘定を消去する仕訳が必要です。