企業が代理人に該当する場合の会計処理

ここでは、企業が代理人に該当する場合の会計処理について、具体例を用いて解説します。

前提条件

- 甲社(3月決算会社)は、オンラインショッピングモールを運営しています。顧客は、ショッピングモールで多くの供給者の商品を直接購入できます。

- 供給者である乙社は、A商品がショッピングモールを通じて販売される場合、販売価格の10%の手数料を甲社に支払います。A商品の販売価格は、乙社が決定し、顧客への引き渡しも乙社が行います。

- 甲社は、顧客にA商品が提供されるように手配した後は、顧客に対してそれ以上の義務を負いません。

- x1年9月2日に甲社のショッピングモールを通じて乙社にA商品10,000円の注文が入り、同日に乙社は顧客にA商品の支配を移転しました。

- 甲社は、当該取引において本人に該当するのか、代理人に該当するのかを検討しました。甲社は、乙社がA商品を顧客に提供されるように手配しただけであり、収益認識に関する会計基準の適用指針第40項が定める「企業が支配する履行義務」ではないと判断しました。

- また、甲社は、A商品を顧客に提供するという約束の履行に対して主たる責任を負っておらず、在庫リスクも負っていません。価格設定においての裁量権も有していません。したがって、同適用指針第47項からも、甲社はA商品が顧客に提供される前に支配しているとは言えず、本人に該当しません。

- 以上から、甲社は、代理人として会計処理することにしました。

会計処理

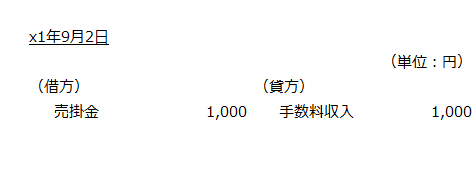

x1年9月2日

甲社は、乙社が販売したA商品10,000円の10%相当額を手数料として受け取る権利を得たので、収益を認識し売掛金を計上します。

- 甲社の手数料収入

=10,000円×10%=1,000円