履行義務の充足による収益の認識:ステップ5

企業は、約束した財またはサービス(資産)を顧客に移転することにより履行義務を充足した時にまたは充足するにつれて、収益を認識しなければなりません(収益認識に関する会計基準第35項)。

顧客が資産に対する支配を獲得した時または獲得するにつれて、当該資産は顧客に移転します。ここで、資産に対する支配とは、当該資産の使用を指図し、当該資産からの残りの便益のほとんどすべてを享受する能力をいいます(同会計基準第37項)。他の企業が資産の使用を指図して資産から便益を享受することを妨げる能力についても、資産に対する支配に含まれます。

なお、同会計基準第133項では、資産からの便益とは、直接的または間接的に獲得できる潜在的なキャッシュ・フローとし、以下の例を挙げています。

- 財の製造またはサービスの提供のための資産の使用

- 他の資産の価値を増大させるための資産の使用

- 負債の決済または費用の低減のための資産の使用

- 資産の売却または交換

- 借入金の担保とするための資産の差入れ

- 資産の保有

資産に対する支配が顧客に移転しているかどうかの判断にあたっては、当該資産を買い戻す契約が存在するかどうか及びその契約条件を考慮しなければなりません(収益認識に関する会計基準の適用指針第8項)。

契約における取引開始日に、識別された履行義務のそれぞれが、一定の期間にわたり充足されるものかまたは一時点で充足されるものかを判定する必要があります(収益認識に関する会計基準第36項)。

一定の期間にわたり充足される履行義務

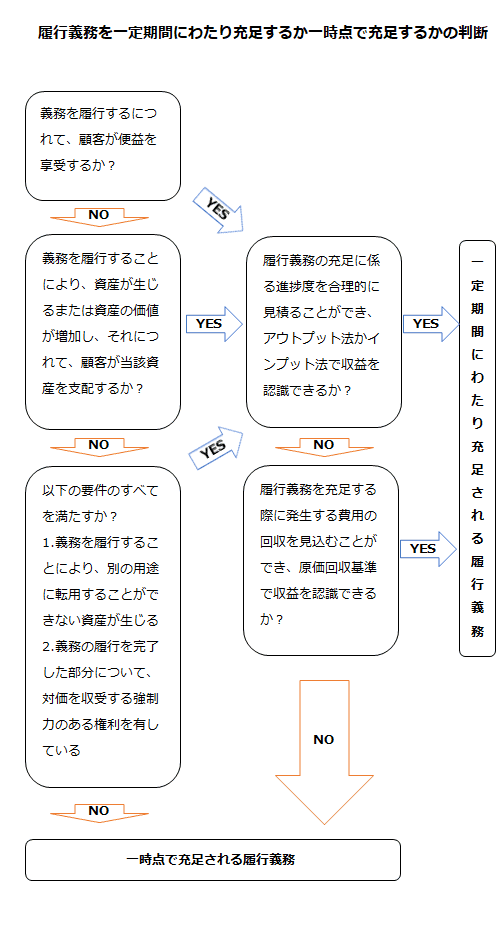

以下の3つの要件のうち、いずれかを満たす場合、資産に対する支配を顧客に一定の期間にわたり移転することにより、一定の期間にわたり履行義務を充足し収益を認識しなければなりません(収益認識に関する会計基準第38項)。

- 企業が顧客との契約における義務を履行するにつれて、顧客が便益を享受すること

- 企業が顧客との契約における義務を履行することにより、資産が生じるまたは資産の価値が増加し、当該資産が生じるまたは当該資産の価値が増加するにつれて、顧客が当該資産を支配すること

- 以下の要件のいずれも満たすこと

①企業が顧客との契約における義務を履行することにより、別の用途に転用することができない資産が生じること

②企業が顧客との契約における義務の履行を完了した部分について、対価を収受する強制力のある権利を有していること

一部の財またはサービスについては、上記の「1」または「2」の要件を満たすことが困難な場合があるため、「3」の要件が定められています(同会計基準第137項)。

上記の「3」の要件においては、企業が顧客との契約における義務を履行することにより、別の用途に転用することができない資産が生じたとしても、顧客が資産を支配していると判断するのに十分ではありません。そのため、企業が顧客との契約における義務の履行を完了した部分について、対価を収受する強制力のある権利を有していることも要件として追加しています(同会計基準第138項)。

履行義務の充足に係る進捗度

一定の期間にわたり充足される履行義務については、履行義務の充足に係る進捗度を見積り、当該進捗度に基づき収益を一定の期間にわたり認識します(収益認識に関する会計基準第41項)。その際、単一の方法で履行義務の充足に係る進捗度を見積り、類似の履行義務および状況に首尾一貫した方法を適用しなければなりません(同会計基準第42項)。

一定の期間にわたり充足される履行義務について収益を認識できるのは、履行義務の充足に係る進捗度を合理的に見積ることができる場合に限ります(同会計基準第44項)。

なお、履行義務の充足に係る進捗度は、各決算日に見直さなければなりません。当該進捗度の見積りを変更する場合は、会計上の見積りの変更として処理します(同会計基準第43項)。

履行義務の充足に係る進捗度の適切な見積りの方法には、アウトプット法とインプット法があり、その方法を決定するにあたっては、財またはサービスの性質を考慮しなければなりません(収益認識に関する会計基準の適用指針第15項)。

アウトプット法

アウトプット法は、現在までに移転した財またはサービスの顧客にとっての価値を直接的に見積るものであり、現在までに移転した財またはサービスと契約において約束した残りの財またはサービスとの比率に基づき、収益を認識します(収益認識に関する会計基準の適用指針第17項)。

アウトプット法に使用される指標には、以下のものがあります。

- 現在までに履行を完了した部分の調査

- 達成した成果の評価

- 達成したマイルストーン

- 経過期間

- 生産単位数

- 引渡単位数

提供したサービスの時間に基づき固定額を請求する契約等、現在までに企業の履行が完了した部分に対する顧客にとっての価値に直接対応する対価の額を顧客から受け取る権利を有している場合には、請求する権利を有している金額で収益を認識できます(同適用指針第19項)。

インプット法

インプット法は、履行義務の充足に使用されたインプットが契約における取引開始日から履行義務を完全に充足するまでに予想されるインプット合計に占める割合に基づき、収益を認識する方法です(収益認識に関する会計基準の適用指針第20項)。

インプット法に使用される指標には以下のものがあります。

- 消費した資源

- 発生した労働時間

- 発生したコスト

- 経過期間

- 機械使用時間

コストに基づくインプット法を使用するにあたっては、以下のいずれかの状況において、履行義務の充足に係る進捗度の見積りを修正するかどうかを判断しなければなりません(同適用指針第22項)。

- 発生したコストが、履行義務の充足に係る進捗度に寄与しない場合

- 発生したコストが、履行義務の充足に係る進捗度に比例しない場合

履行義務の充足に係る進捗度を合理的に見積れない場合

進捗度を適切に見積もるための信頼性のある情報が不足している場合には、履行義務の充足に係る進捗度を合理的に見積ることができません。この場合には、一定の期間にわたり充足される履行義務について収益を認識することはできません(収益認識に関する会計基準第139項)。

ただし、履行義務の充足に係る進捗度を合理的に見積れない場合でも、当該履行義務を充足する際に発生する費用を回収することが見込まれる場合には、履行義務の充足に係る進捗度を合理的に見積ることができる時まで、一定の期間にわたり充足される履行義務について原価回収基準により処理できます(同会計基準第45項)。

一時点で充足される履行義務

一定の期間にわたり充足される履行義務の要件を満たさない場合には、一時点で充足される履行義務として、資産に対する支配を顧客に移転することにより当該履行義務が充足されるときに、収益を認識します(収益認識に関する会計基準第39項)。

支配の移転を検討する際には、例えば、以下の指標を考慮します(同会計基準第40項)。

- 企業が顧客に提供した資産に関する対価を収受する現在の権利を有していること

- 顧客が資産に対する法的所有権を有していること

- 企業が資産の物理的占有を移転したこと

- 顧客が資産の所有に伴う重大なリスクを負い、経済価値を享受していること

- 顧客が資産を検収したこと

履行義務が一定期間にわたり充足されるか、一時点で充足されるかの判断の流れを図示すると以下のようになります。